みなさんこんにちは、FP塾講師の狩野です。前回まで3回にわたり「生前贈与×生命保険」として、一般的な生前贈与の考え方や留意点を解説してきました。生前贈与は相続税軽減対策になるだけではなく、資金需要の高い現役世代の方々への有効な資産移転の方法として多くの方にご活用いただきたい手法になります。しかし、いきすぎた生前贈与は逆にトラブルにつながる可能性があります。それが特別受益と呼ばれるものです。今回は少し難しい内容となりますが、この特別受益について取り上げます。

特別受益とは

特別受益とは

例えば、相続財産1億円を持っている被相続人がいたとします。その被相続人には相続人が配偶者・子供2人の3人がいて、そのうち1人の子に対して生前に9000万円の贈与をしていた場合を考えます。相続税を計算する上では、生前贈与の9000万円のうち、一定のルールに則って相続財産に加算される贈与財産がありますが、民法上における遺産分割協議をする際には相続発生時の残余財産1000万円が遺産分割対象財産のベースとなります。そうなると、生前贈与を受けた子以外の相続人にとってみれば、当初期待していた金額の10分の1しかもらえない可能性があり不公平となります。この過度な不公平を是正するための措置としてあるのが「特別受益の持ち戻し」です。

特別受益は民法903条では「共同相続人中に、被相続人から、遺贈を受け、又は婚姻若しくは養子縁組のため若しくは生計の資本として贈与を受けた者がある時は、被相続人が相続開始の時において有した財産の価額にその贈与の価額を加えたものを相続財産とみなし…」と規定されています。つまり、相続人に一定の生前贈与がされている場合には、相続財産に持ち戻して遺産分割を考えることになります。この中でもよく論点に上がるのが「生計の資本としての贈与」です。これは相続人が生計を立てていく上で特別な便宜を贈与という形で図ってもらうことで、例えば、「家を建てる際に資金を出してもらった」「会社を設立する際に親に援助してもらった」等が挙げられます。

では、実際に特別受益に認定されると遺産分割にどのような影響があるのでしょうか?

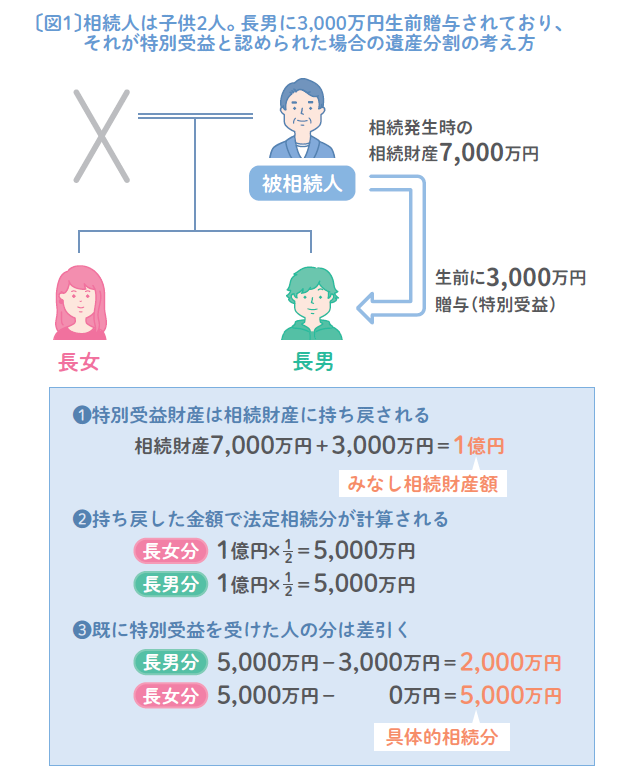

例えば、相続人が子供2人(長男と長女)で、相続財産が本来1億円あるところ長男に生前贈与として3000万円贈与されており、それが特別受益と認められた場合を考えます〔図1〕。

相続が発生したタイミングでは相続財産は7000万円(1億円 - 生前贈与 3000万円)ですが、もし特別受益が認められれば3000万円を相続財産に持ち戻しますので、相続財産は1億円(みなし相続財産額)となります。

そして、各々の法定相続割合は1/2ずつですから1億円 × 1/2 = 5000万円となりますが、長男はすでに3000万円もらっていますから、5000万円 - 3000万円 = 2000万円までが主張できる相続分(具体的相続分)となります。

一方、長女はそのまま5000万円の主張ができます。相続発生時の相続財産額が7000万円の場合、長女の主張できる分は3500万円ですので、特別受益が認められれば長女は不公平なく遺産分割の主張ができることになります。

特別受益と認められるためには

特別受益は遺産分割協議において過度に不利になる相続人を守るための権利です。しかし、すべての贈与が実際に特別受益と認められるかどうかは非常に難しいものがあります。

まず、「これをすれば必ず特別受益だ」と決定される条件はありません。原則は相続人同士での話し合いで合意を取る必要があります。前回まで解説していた暦年贈与であれば相続開始前7年以内の贈与は相続財産に持ち戻すという自動的なルールがありますが、特別受益にはそういったルールはありません。

例えば、住宅資金援助一つとっても、特定の子供だけに多額の贈与をしていれば特別受益の可能性が出てきますが、子供たち全員に多かれ少なかれ援助していれば特別受益の可能性は低くなります。特別受益に該当するかどうかは被相続人の資産の状況や各相続人への生前贈与の状況等で変わってきますので、相続人同士でよく話し合う必要があります。

相続人同士での話し合いでまとまらなければ家庭裁判所の審判等で判断してもらうことになります。実際問題、一方の相続人から「過去の〇〇の贈与は特別受益じゃないか」と言われても、贈与してもらった方の相続人が素直に「はい、分かりました」とはなりづらいため、相続人同士での話し合いで決まることは少なく、家庭裁判所までもつれ込むことが多いです。その場合、時間的・精神的にも、また弁護士に依頼をすると金銭的にも多大な負担がかかります。

また、特別受益を主張する方は、過去の生前贈与について事実を証明する必要があります(これを立証責任と言います)。よって、多額の生前贈与の事実が記載された通帳の明細や被相続人が遺したメモやメール・契約書等を取得する必要があります。しかし、時間が経てば経つほどそういった証拠は発見しづらくなっていきます。

なお、証明ができずいたずらに遺産分割の手続きが長期化する問題がありますが、民法改正で令和5年4月以降は相続開始から10年経過すると特別受益は主張できなくなりました(相続人同士で合意が取れた場合を除く)。よって、相続税がかからない場合、相続開始後10か月以内に遺産分割をまとめなければいけないということもないので、遺産分割協議がずるずると後回しになりがちですが、もし過去の生前贈与について特別受益を主張したい場合は注意が必要です。

これから生前贈与を検討される方は、特定の相続人だけを優遇すると、相続発生後に前述したような懸念があることを押さえてください。家族間で様々なご事情があるとは思いますが、遺された子供たちの間で禍根を残すのは親御様として本意ではないと思います。

子供たち各々に配慮した生前贈与を検討する、また特別受益はあくまで相続人同士での話になりますので相続人ではない孫等への生前贈与を検討する、さらには遺言など活用して円満な遺産分割を実現する等、色々な対策がありますので、専門家と相談しながらお客様にとって最適な相続対策をご検討ください(遺言については次回以降に取り上げます)。

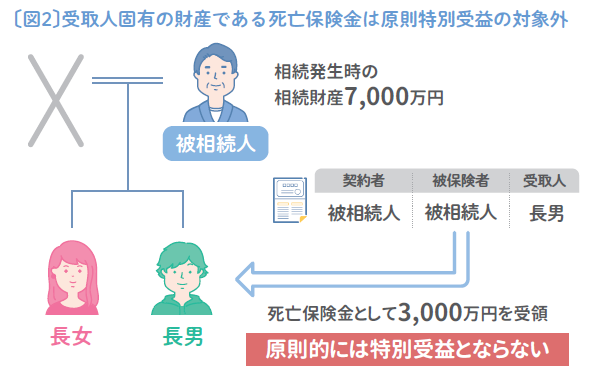

死亡保険金は原則特別受益の対象外

特別受益の話になるとよくある質問が「生命保険の死亡保険金は特別受益にならないのですか?」というものです。この連載でも何回か取り上げている通り、死亡保険金は受取人固有の財産として遺産分割協議の対象外となります。しかし、他の相続人から見て「あの子だけ死亡保険金をもらってズルい!」ということで揉めるケースも考えられます。実際のところはどうなのでしょうか?

死亡保険金については過去に最高裁判所の判例が出ており、原則は特別受益の対象外となります〔図2〕。

前述の通り死亡保険金は受取人固有の財産で相続財産ではありません(相続税を計算する上ではみなし相続財産となりますが、あくまで税法上の話です)ので、本来は特別受益等の話は出てきません。

しかし、最高裁判所の判決文も含みを持たせていて、「相続人との間に生ずる不公平が到底是認することができないほどに著しいものであると評価すべき『特段の事情』が存する場合」には特別受益に『準じて』相続財産に持ち戻されるとされています。よって、この特段の事情の有無を検討することになりますが、これも「これがあれば必ず特段の事情がある」といえるルール的なものはありません。

過去の事例を鑑みる限り、死亡保険金の額が遺産総額に対して一定以上の比率である場合や、被相続人に対する療養看護の有無等、諸般の事情を考慮して特別受益か否かを判断されるケースもありますが、この点は弁護士等専門家に相談した方がよいでしょう。一般的に遺族の保障金額として常識的な金額であれば原則通り特別受益の対象外と考えてよいと思料されます。

このように特別受益は相続人を過度な不公平から守るための制度ではありますが、実際に認められるためには非常にハードルが高いものとなります。相続税対策として効果が高い生前贈与ですが、税軽減だけに囚われて特定の相続人に過度な生前贈与がなされると相続発生後にまさかが起こりかねませんので、専門家と一緒に遺産分割のバランスも考慮した相続対策を考えていきましょう。