みなさんこんにちは、FP塾講師の狩野です。前回から「遺言×生命保険」として、一般的な遺言の種類等について取り上げています。前回の記事がきっかけで少しでも自筆証書遺言(特に法務局での保管制度利用)もしくは公正証書遺言に興味を持っていただけたら幸いです。今回は遺言を書く上での留意点、主に遺留分などについて取り上げます。

遺留分とは

遺留分とは

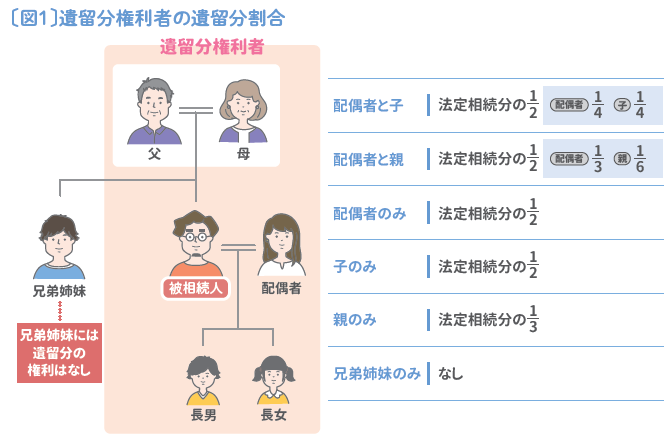

例えば、相続人が配偶者・子2人(長男・長女)だった場合で、亡くなったご主人様が遺言で「全財産を長男に相続させる」と書き遺していたとします。この場合は、配偶者は老後生活資金として相続財産をもらえないことになり、その後の生活に問題が生じる可能性があります。長男との関係性も悪化するでしょう。また極端な場合、遺言で「全財産を第三者の〇〇に遺贈する」と書き遺していた場合、配偶者等のご遺族はその後の生活設計がガラッと変わってしまい、場合によっては生活していけなくなる可能性があります。このような悲劇が起こらないように民法では相続人に最低限の権利を保証しています。それが「遺留分」です。具体的には〔図1〕をご覧ください。

遺留分の権利割合がどれくらいになるかは、「法定相続人が誰か?」によって変わります。法定相続人が親のみであれば遺留分は法定相続分の3分の1、それ以外の場合(例えば配偶者と子、配偶者と親等の場合)では遺留分は法定相続分の2分の1となります。

よって、冒頭の相続人が配偶者と子2人だったケースで、(だれも相続放棄をせず)相続財産が仮に1億円であれば各々の遺留分は下記のようになります。

もし実際に相続した財産が遺留分金額を下回っていれば「遺留分侵害」が発生していることになります。

なお、被相続人の兄弟姉妹には遺留分権利はありません。被相続人に子や親がいなければ、兄弟姉妹が相続人となりますが、その場合でも遺言で「全財産を配偶者に相続させる」と書いていれば、全財産を配偶者に遺すことが可能です。

遺留分侵害が起こったら

遺留分侵害が分かり、遺留分権利を行使したいとしたら「遺留分侵害額請求」を行う必要があります。これは遺留分侵害があることが分かってから1年以内に行使をしないと(もしくは相続発生後10年で)時効となり、時効消滅すると遺留分侵害額請求ができなくなりますので注意しましょう。遺留分権利がある相続人(以下、遺留分権利者)から遺留分侵害額請求がされると、財産をもらった方の相続人は、遺留分権利者に対して遺留分侵害額を原則「金銭」で支払う必要が生じます。

なお、遺留分侵害額請求は口頭でも成り立つとされていますが、相続人間が疎遠な場合もしくはすでに争いが起こっている場合は、「聞いてなかった」ということを防ぐ意味でも内容証明便等で請求した方が無難でしょう。

遺留分対策のための生命保険

相続セミナー等ではよく「遺留分に配慮して遺言を書きましょう」と言われます。それはそれで間違いではないのですが、実際は難しいケースも散見されます。自分の財産を特定の相続人に多く遺したいという心情的なものも当然ありますが、相続発生後に結果として遺留分を侵害してしまうケースもあるからです。

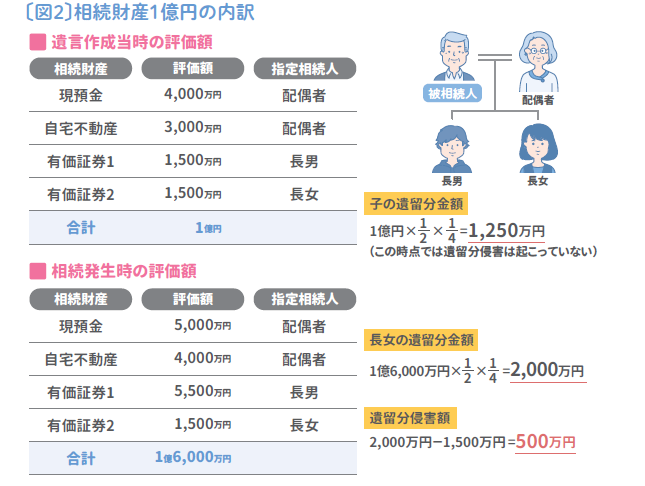

遺留分を計算するタイミングは一般的には「相続発生時の時価」で計算をすることになります。相続財産が現預金だけならそんなに変わることはないかもしれませんが、不動産・有価証券等の価値が変わる財産をお持ちの場合は、遺言を作成した当時に把握していた概算額と、相続発生時の評価額が大きく変わることがあります。その財産が相続発生時までに大きく上昇し、財産額の構成割合が変わってしまえば結果的に遺留分侵害が起こり得ます。

よって、例えば前述の相続人が配偶者と子2人、相続財産1億円だったケースで、遺言作成当時の相続財産1億円の内訳および遺言で相続させる先が〔図2〕上段のような場合に、遺言作成当時は遺留分を侵害していなかったかもしれませんが、もし相続発生時に〔図2〕下段のような財産構成になっていた場合、長女の遺留分を侵害していることになります。

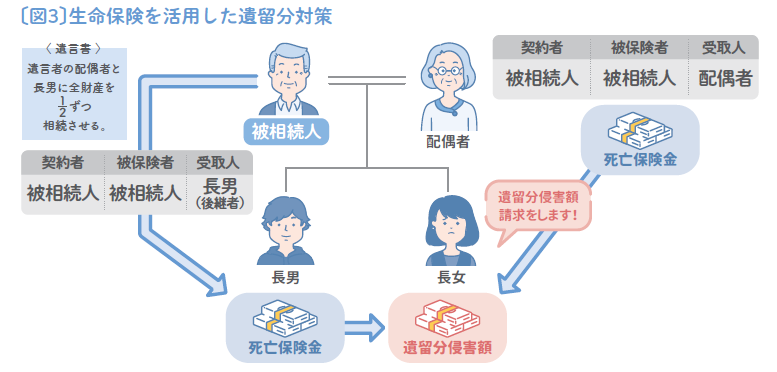

最近では「バブル崩壊後に買った株式がずっと塩漬けだったが、ここ数年でようやく元に戻ってきた」という声も聞くようになりましたし、不動産についても都心部においては土地の値段が上昇基調です。また、仮に相続財産に仮想通貨があったりすると相続発生時の評価額は全く読めません。まさかが起きる可能性は十分にあります。そこで生命保険です〔図3〕。

遺言作成当時から遺留分侵害前提での遺産分けであれば当然その分を、将来上昇する見込みであれば余裕を持った保険金額を設定しておき、まさかに備えておきましょう。実際に相続が発生し遺留分侵害額請求があったら、死亡保険金から支払うようにします。死亡保険金なら受取人固有の財産として遺言の対象には入りませんから、相続財産を取り崩すことなく自身のお金として遺留分権利者に支払うことが可能です。ぜひ遺言と生命保険はセットで提案し、生命保険金額は余裕を持った金額を設定するようにしましょう。

死亡保険金の受取人は遺言で変更可能なものの…

前回の記事で生命保険は保険金の行き先(死亡保険金受取人)が決まっているものなので、原則遺言に記載は不要であると紹介しました。ただ、中には様々なご事情により、行き先(死亡保険金受取人)を変えたいという要望もあります。その場合、現在では遺言での受取人変更が保険法で認められています。しかし、実際に受取人変更を遺言書へ記載する際には、ご契約されている保険会社へ事務手続きの確認を行いましょう。というのも「〇〇生命の保険金受取人を■■へ変更する」とだけ記載していたとしても、対象の生命保険を特定できないので不備となるケースがあるからです。実務上は証券番号の記載等細かく特定した上で遺言に記載する必要が出てきます。

また、死亡保険金の支払い自体は短期間で可能ですが、遺言の手続きとなると数か月以上の長期にわたることが一般的です。そのため、遺言による受取人変更の事務を行うタイミングで既に変更「前」の受取人から保険金請求がされており、保険会社からの払い出しが済んでしまって変更前の受取人とトラブルになるケースもあります。いずれにせよ、遺言で保険金受取人変更を行う際には、事前に保険会社への確認および速やかに手続きに移れるように遺言執行者等と相談しておく必要があるでしょう。

遺言を前向きに検討しよう

前回の記事でなぜ遺言が必要なのか?という問いに対して、相続の争いの多くは「誰が、どの財産をどのくらいの割合で受取るか」が明確でないからという記載をしました。場合によってはそこに代償交付金等を「いくら支払うか」という論点まで上乗せされますので、相続人間での話し合いで解決しなければいけないことは多く存在します。

遺言を作成することで上記については明確にできますし、仮に遺留分で揉めた場合も争うポイントを遺留侵害額を「いくら現金で支払うか」まで絞ることができます。被相続人の相続人に対する想いは十人十色、本当に人それぞれです。きっちり平等に遺したいと考えている方から、特定の誰かにまとまって遺したいという方までいろんな想いが交錯します。どのような想いがあるにせよ、遺言を作成することで遺留分までを含めた遺産分けをコントロールすることがある程度は可能となります(実際は遺留分計算に特別受益財産を持ち戻すかどうかで争われたり、前述のように特定の財産額が急上昇したりしますのであくまである程度です)。どんな対策にもまさかはありますので、生命保険を上手く活用する等でリスクヘッジすることは可能です。ぜひ、遺言と生命保険をセットで相続対策を検討していきましょう。