Basic knowledge 主な生命保険の種類

このページを

みんなにお知らせする

定期保険

保険期間は5年、10年など一定で、その間に死亡または高度障害になったときに保険金が受け取れます(定額型の場合)。

保険金額が保険期間中に変わらない定額型が一般的ですが、保険料が一定で、契約後一定期間ごとに保険金額が減っていく逓減定期保険や、保険金額が増えていく逓増定期保険もあります。

満期保険金はありません。

保険期間満了時、契約は一定の条件で更新されます。

定額型の例

※仕組図の■色は、将来の保険金や給付金の支払いに備えて積み立てられる金額を表しています。

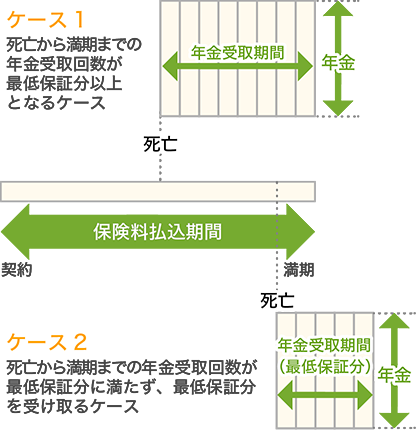

収入保障保険

死亡または高度障害になったときに、契約時に定めた期間まで年金が受け取れます。

年金を受け取れる回数はいつ死亡するか(または高度障害になるか)によって変わります。

年金の受け取り回数には最低保証があります。満期までの年金受取回数が最低保証に満たないときは、最低保証分を受け取れます。

保険期間中の死亡時期に関係なく、契約時に定めた回数の年金を受け取れるものもあります。

満期保険金はありません。

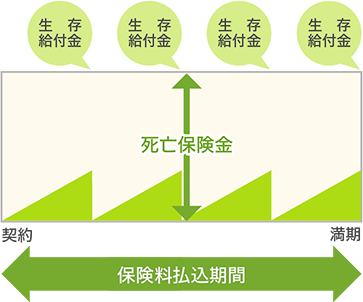

生存給付金付定期保険

保険期間中に死亡または高度障害になったときに、保険金が受け取れます。

また保険期間中、生存していれば一定期間が経過するごとに生存給付金が受け取れます。

※仕組図の■色は、将来の保険金や給付金の支払いに備えて積み立てられる金額を表しています。

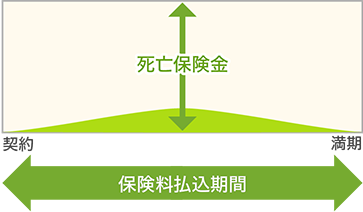

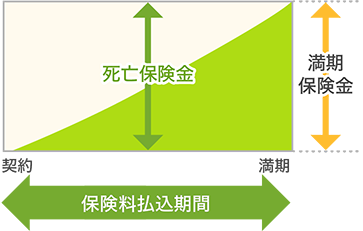

養老保険

保険期間は一定で、その間に死亡または高度障害になったときに、保険金が受け取れます。

満期のときには満期保険金が受け取れます。

死亡保険金と満期保険金は同額です。

※仕組図の■色は、将来の保険金や給付金の支払いに備えて積み立てられる金額を表しています。

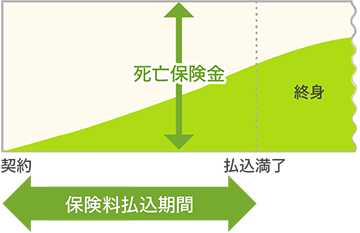

終身保険

死亡または高度障害になったときに、保険金が受け取れます。

保障は一生涯続きます。

満期保険金はありません。

保険料の払い込みは、一定年齢または一定期間で満了するもの(有期払込)と、一生涯払い続けるもの(終身払込)があります。

有期払込の例

※仕組図の■色は、将来の保険金や給付金の支払いに備えて積み立てられる金額を表しています。

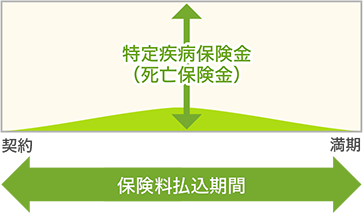

特定疾病保障保険

特定疾病(がん、急性心筋梗塞、脳卒中)により所定の状態になったとき、生前に死亡保険金と同額の特定疾病保険金が受け取れます。また、特定疾病保険金を受け取った時点で、契約は消滅します。

特定疾病保険金を受け取ることなく死亡または高度障害になったときには、保険金が受け取れます。

満期保険金はありません。

保険期間が一定の定期型と保険期間が一生涯続く終身型があります。

定期型の例

※仕組図の■色は、将来の保険金や給付金の支払いに備えて積み立てられる金額を表しています。

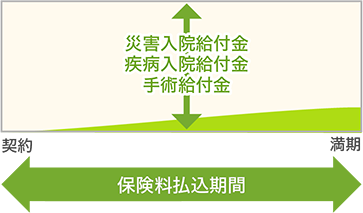

医療保険

病気やケガで入院したり、手術を受けたときに、給付金が受け取れます。

死亡したときは、死亡保険金が受け取れるものもありますが、金額は少額です。死亡保険金のないものもあります。

一定の保険期間を定めた定期型と一生涯保障の終身型があります。

定期型の例

※仕組図の■色は、将来の保険金や給付金の支払いに備えて積み立てられる金額を表しています。

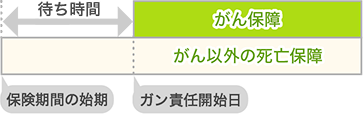

がん保険

がんで入院・手術したときに入院給付金や手術給付金が受け取れます。

入院給付金の支払日数は無期限です。また、がんと診断されたときは診断給付金を受け取れるのが一般的です。

がんで死亡したときにはがん死亡保険金を、がん以外で死亡したときは死亡保険金(給付金)を受け取れるものもありますが、金額は少額です。

その他、がんで入院し、退院後通院したときに受け取れる「がん通院給付金」や、がんで入院し、その後退院したときに受け取れる「がん退院(在宅療養)給付金」などを受け取れる商品もあります。

契約日から90日間などの「待ち期間」があります。この期間中にがんと診断されても保障の対象とならず、保険契約は無効となります。

一定の保険期間を定めた定期型と一生涯保障の終身型があります。

定期型の例

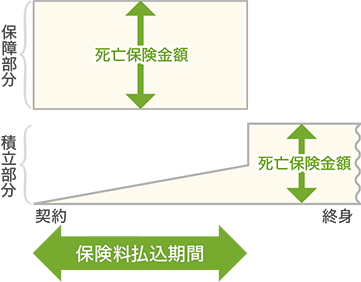

利率変動型積立終身保険

保険料払込期間中は積立金を増やし、保険料払込期間満了後はその時の積立金をもとにして、一定の金額までの範囲で、その時の健康状態にかかわらず終身の死亡・高度障害保障に変更することができます。

死亡保障や医療保障などの保障機能に重点を置いた保険を自由に組み合わせて契約するものが一般的です。

組み合わせ型の場合、払い込む保険料のうち積立に回す金額と保障に回す金額を一定の範囲内で自由に設定でき、保険期間の途中でも変更できます。

積立金は一時金を払い込むことによって積み増したり、必要に応じて引き出すこともできます。

保障のための保険料を積立金の中から払い込むことによって、保障内容は変えずに毎月の保険料を減らしたり、払い込みを中止することができるなど、契約後の状況の変化に応じて柔軟に保障の見直しや払い込む保険料の調整ができます。

適用される予定利率は、市場の金利動向に応じて一定期間ごとに見直されるため、変動します。

定額型の例

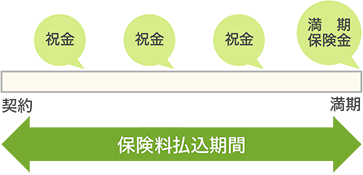

こども保険

子どもの入学や進学に合わせて祝金、満期のときには満期保険金が受け取れます。

一般的には、親が契約者、子どもが被保険者になって契約します。

被保険者である子どもが死亡した場合、死亡給付金が受け取れますが、金額は少額です。

契約者である親が死亡した場合、以後の保険料の払い込みが免除されます。

さらに、育英年金や一時金が受け取れる商品もあります。

祝金付こども保険の例

貯蓄保険

保険期間は比較的短期(5年、7年など)で、満期のときには満期保険金が受け取れます。

不慮の事故や所定の感染症で死亡したときには、災害死亡保険金が受け取れます。

病気で死亡したときは、死亡給付金が受け取れますが、金額は少額です。

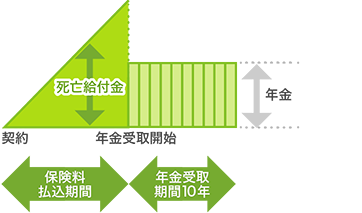

個人年金保険

契約時に定めた年齢から年金が受け取れます。

年金を受け取る期間の違いにより、いくつかの種類があります。

<保証期間付有期年金>

保証期間中は生死に関係なく年金が受け取れ、その後は契約時に定めた年金受取期間中、生存している限り年金が受け取れます。保証期間中に死亡した場合、残りの保証期間に対応する年金、または一時金が支払われます。保証期間のないものもあります。

<確定年金>

生死に関係なく契約時に定めた期間だけ年金が受け取れます。年金受取期間中に死亡した場合、残りの期間に対応する年金、または一時金が支払われます。

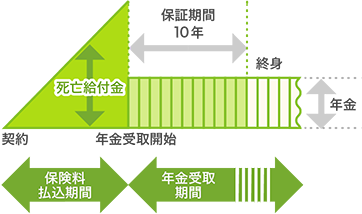

<保証期間付終身年金>

保証期間中は生死に関係なく年金が受け取れ、その後は生存している限り終身にわたり年金が受け取れます。保証期間中に死亡した場合、残りの保証期間に対応する年金、または一時金が支払われます。保証期間のないものもあります。

<夫婦年金>

夫婦いずれかが生存している限り年金が受け取れます。

年金受取開始前に死亡した場合、死亡給付金が受け取れますが、金額は少額です。

10年保証期間付終身年金の例

10年確定年金の例

※仕組図の■色は、将来の保険金や給付金の支払いに備えて積み立てられる金額を表しています。

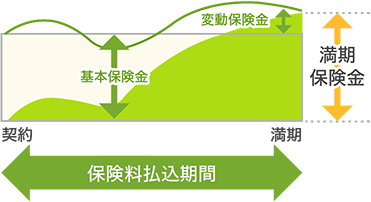

変額保険

株式や債券を中心とした資産の運用実績によって保険金や解約返戻金が増減するため、投資リスクは個人が負うことになります。

保険期間が一定の有期型と、一生涯保障が継続する終身型があります。

保障額は、資産の運用実績にもとづいて毎月増減します。死亡したときには、基本保険金に加えて変動保険金が受け取れます。基本保険金額は運用実績にかかわらず最低保証されるので、変動保険金がマイナスになった場合でも基本保険金額は受け取れます。

有期型の場合、満期をむかえると満期保険金が受け取れますが、その金額は資産運用の実績によって変動し、最低保証はありません。したがって、運用実績により基本保険金額を上回る場合もあれば下回る場合もあります。

解約時に受け取る解約返戻金には、最低保証はありません。

有期型の例

(満期時に満期保険金が基本保険金を上回った場合)

※仕組図の■色は、将来の保険金や給付金の支払いに備えて積み立てられる金額を表しています。

(満期時に満期保険金が基本保険金を下回った場合)

※仕組図の■色は、将来の保険金や給付金の支払いに備えて積み立てられる金額を表しています。

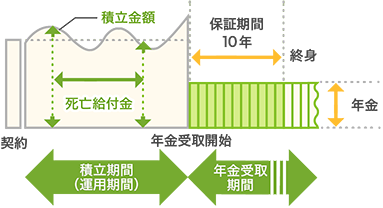

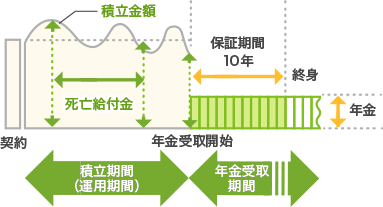

変額個人年金保険

株式や債券を中心とした資産の運用実績によって年金や解約返戻金が増減するため、投資リスクは個人が負うことになります。

年金受取期間は、保証期間付終身保険と確定年金のほか、保証期間付有期年金もあります。

年金額が年金受取開始後一定のものと、受取開始後も運用実績によって年金額が増減するものがあります。

資産運用の実績によって、年金原資(将来の年金支払いのために積み立てられる金額)は変動し、払込保険料の総額を上回る場合もあれば、下回る場合もあります。

10年保証期間付終身年金(保険料一時払い、年金額一定タイプの例)

年金原資が払込保険料を上回った場合

年金原資が払込保険料を下回った場合

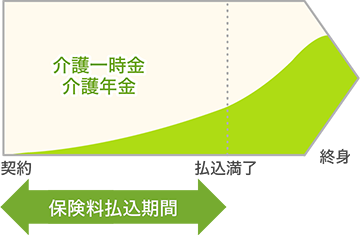

介護保険

寝たきりや認知症によって約款所定の要介護状態となり、その状態が一定の期間継続したときに介護一時金や介護年金が受け取れるものと、公的介護保険の要介護認定に連動して介護一時金や介護年金が受け取れるものがあります。

死亡した場合には、死亡給付金が支払われるものもあります。死亡給付金は少額のタイプと、要介護状態の場合と同額が受け取れるものがあります。

保険期間が一定の定期型と一生涯の終身型があります。

介護終身保険(有期払込型)

このページを

みんなにお知らせする

JAIFAに入会したい方へ

JAIFAの会員制度についてや入会方法についてご案内しております。

メールフォームでの入会も可能です。