Basic knowledge 在職老齢年金

このページを

みんなにお知らせする

在職老齢年金

●在職老齢年金とは

在職老齢年金とは60歳以後も会社勤めを続ける人が厚生年金保険の保険料を支払いながら受け取る年金のことです。老齢厚生年金は働きながら受け取ることができますが、収入に応じて減額または停止されます。

在職といっても、厚生年金保険に加入しない嘱託やパートタイマー的な働き方をする場合は在職老齢年金の適用はありません。あくまでも厚生年金保険に加入している場合に調整される仕組みとなっています。

●在職老齢年金の仕組み

在職老齢年金は、給与(≒総報酬月額相当額)と年金月額(≒基本月額)とに応じて調整される仕組みになっています。従来、60歳台前半と後半以降の在職老齢年金の仕組みは異なっていましたが、2022年(令和4年)4月より、両者の支給停止の基準等は統一されており、現在は年齢をかかわらず同一の考え方で年金の支給停止額が計算されることになります。

なお、厚生年金保険は在職していれば69歳までは被保険者となりますが、70歳以降は原則被保険者とはなりません。ただし、70歳以降も在職している限り、在職老齢年金の仕組みは適用されることになっています。

●在職老齢年金の計算

在職老齢年金の金額は、総報酬月額相当額※1と基本月額※2とを対比・調整して減額、停止されます。

※1その月の標準報酬月額と、その月以前1年間の標準賞与額(賞与の千円未満を切り捨てた額(上限150万円)の総額の12分の1を合算したもの

※2老齢厚生年金のひと月相当分(加給年金は除く)

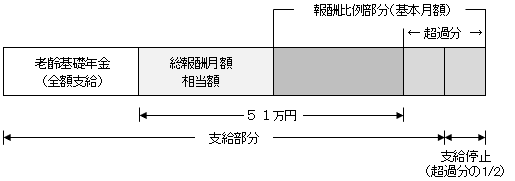

まず、総報酬月額相当額と基本月額との合計額が51万円を超えないときは、在職老齢年金の支給停止は行われません。そして、その合計額が51万円を超えるときは、その超えた額の半分が支給停止されます。

在職老齢年金の仕組みが適用されるのは老齢厚生年金の部分だけで、老齢基礎年金は全額支給されます。

●総報酬月額相当額と基本月額の合計額が51万円以下の場合(支給停止なし)

●総報酬月額相当額と基本月額の合計額が51万円を超える場合(超えた分の2分の1が支給停止)

なお、老齢厚生年金が少しでも受給できると、加給年金も受給可能となります。

※支給停止の計算結果が受給年金額を上回れば、結果として老齢厚生年金は受給できないということになります。

2025.04.01 (保坂)

このページを

みんなにお知らせする

JAIFAに入会したい方へ

JAIFAの会員制度についてや入会方法についてご案内しております。

メールフォームでの入会も可能です。