生命保険は相続対策に非常に役立ちます。

今号では、生命保険が相続対策に強い理由、相続マーケットでのポイント・知識などについて解説します。

はじめに

はじめに

皆様、初めまして。私は普段FP塾でセミナー講師をしております、株式会社シャフトの狩野と申します。今月号から「相続対策に強い生命保険」と題しまして、皆様に相続マーケットにぜひアプローチしていただくべく連載をしていきますので何卒よろしくお願い申し上げます。

実際、生命保険は相続対策に非常に役立ちます。私自身、保険業界に携わる前は信託銀行にて遺言作成等を行っていた時期がありまして、その過程で保険提案することは常にありました。保険業界に携わる前から生命保険が相続の現場で非常に役に立つことは身に染みて実感しています。

これから私の体験談なども踏まえながら相続マーケットでポイントになること、押さえておかなければいけない知識等を見ていきますのでお付き合いください。

生命保険が相続対策に強い理由

まず、一般的に生命保険が相続対策に強いと言われている理由は次の通りとなります。

❶ 相続発生後にすぐに現金化できる

皆様もご存じの通り、死亡保険金は書類に不備が無ければ保険会社に書類到着後おおよそ5営業日以内で支払われます。条件や金額次第では即日支払いというところもあります。

これに対して金融機関だとそうはいきません。金融機関の場合、お客様の死亡が分かった時点で不正利用が無いように一旦口座を凍結します。凍結を解除するには相続手続きを取らなければなりません。相続手続きをしようにも(遺言等が無ければ)、まずは遺産分割協議をして誰が引き継ぐかを決め、遺産分割協議書・戸籍謄本・印鑑証明書などの手続き書類を用意して初めて手続きがなされます。

そのため、場合によっては数か月以上かかることも普通にあり、その間の資金需要は相続人が負担することになります。相続人自身の生活も当然続きますから、やはり死亡保険金は万一の際に役に立つと言えるでしょう(この点に関しては昨今の民法改正も含め、次回で詳しく見ていきます。また、JAIFA学習帖でも学べます)。

❷ 死亡保険金は相続放棄をしても受け取ることができる

相続放棄とは、相続発生後に例えば「借金が多くてとてもじゃないけど引き継げない」となった場合に、家庭裁判所に赴き財産を放棄する手続きです。これにより相続人ではなくなるので、プラスの財産もマイナスの財産もすべて相続することがなくなります(よく質問がありますが、一部分だけ放棄ということは出来ません)。

しかし、死亡保険金は「受取人固有の財産」と言われており、生前すでにお金の行き先を決めているため、相続放棄をしていても保険金は受け取ることが可能です。事業等で借入が多いなど、万一の時に遺族に迷惑がかかるかもしれない場合には遺族を守るために選択肢の1つとしておさえておきましょう。

❸ 遺産分割・相続税納税の両方の資金を捻出することができる

一口に相続対策と言っても、大きく分けて遺産分割対策と相続税納税対策の2つに分けられます(税軽減対策は相続税納税対策に含まれます)。この「遺産をどう分けるか」、遺産を分けられても「税金を納められるか」が相続対策における二大問題であり、多くのトラブルが起こる点でもあります。そこに生命保険を活用することで解決のお手伝いをします。

先ほどの「受取人固有の財産」に関係しますが、原則死亡保険金は受取人の財産として扱われます。現金のまま残しておくと遺産分割の対象になり、どう分けられるか分からないところ、死亡保険金という形にすることで受取人固有の財産、つまり相続人個人の財産として問題解決の資金を捻出することができます(詳細は今後の回で取り上げていきます)。

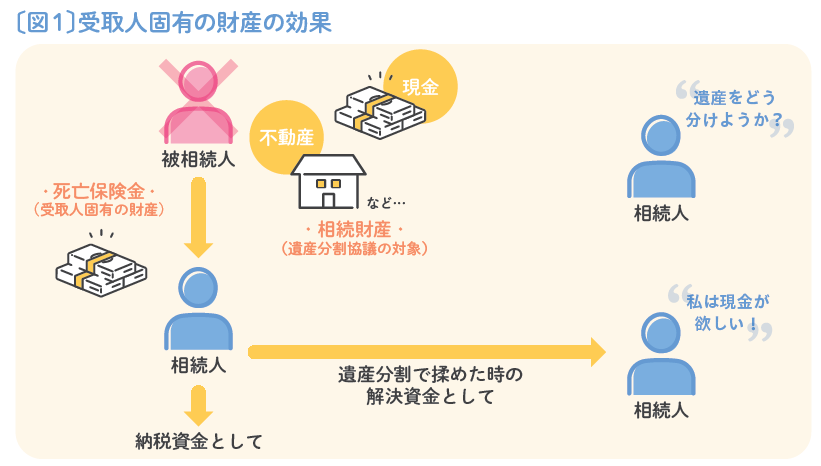

❹ 死亡保険金は受取人固有の財産であるため原則遺産分割協議の対象外である

これも「受取人固有の財産」に関係することですが、あらかじめ死亡時のお金の行き先が決まっているため、遺産分割協議つまり遺産をどのように分けるかという話し合いの対象からは外れます。言い換えると遺産分割協議をする上では死亡保険金は相続財産ではない、と言えます。それもあって、先述の通り相続人個人の財産としてその資金を問題解決に活用することができます。受取人固有の財産としての効果は〔図1〕にまとめました。頭の整理にお役立てください。

なお、遺産分割に関わる民法上は相続財産とならない死亡保険金ですが、相続税を計算する上では「みなし相続財産」として一定の非課税分を除いて相続税の計算には入ってきますのでご留意ください。こちらも今後の回で取り上げていきます。

❺ 人生100年時代においては遺族生活費として非常に役立つ

これからは人生100年時代と言われています。平均寿命も延びていき、内閣府のデータによれば2060年には女性の平均寿命が90歳を超えるとの見方もあります。そうすると、問題になるのが「生活費」。例えば、60歳で退職された方が年金だけでは足りないからと預貯金を取り崩しながら生活していても70歳くらいまでであれば足りた生活費も、80歳~90歳となると足りないということが起こりえます。皆様も普段お客様のライフプランニング表などを作成する過程で「〇歳くらいからお金が足りなくなるかもしれません」という図を見たことがあるかもしれません。

また、高齢化が進めば進むほど深刻になるのが「介護・認知症」の問題です。元気なまま相続を迎えられれば良いのですが、一般論として高齢になるほど介護・認知症になる件数が上がっていきますので「生活費+介護・認知症の費用」となることも考えられます。

生命保険であれば死亡保険金は老後の生活費として十分活用できますし、介護・認知症に対応した保険商品も最近は出てきておりますので、「長生きリスク」に対応することが可能です。

以上より、生命保険は相続マーケットで非常に強い力を発揮します。次回以降、これらについて詳しく見ていきたいと思います。

相続マーケットの魅力

それでは、私たちが相続マーケットに取り組む意義や魅力はどこにあるのでしょうか?

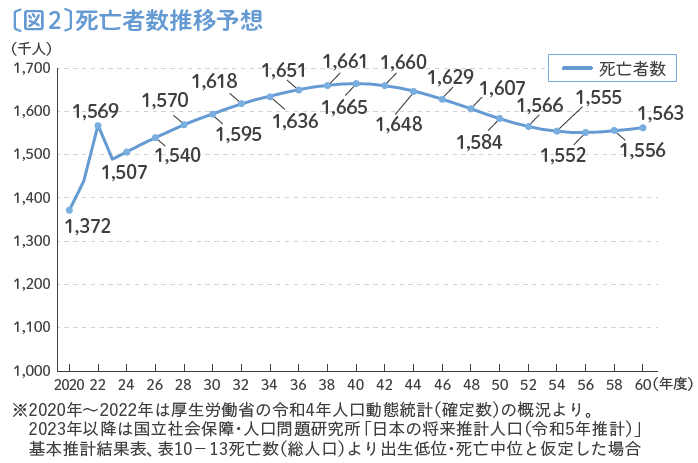

まず言えるのは、日本は高齢化がどんどん進んでおり、それに伴い今後高い死亡者数が継続されていくものと予想されているため〔図2〕、単純に相続案件数が増えてくるということです。

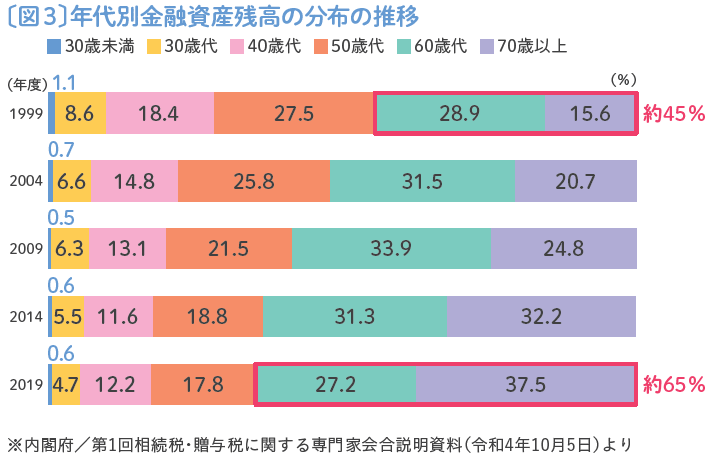

また、現状総じてみれば日本の個人金融資産は高齢者に片寄っていることが分かります〔図3〕。

個人金融資産は現在2000兆円を超えるとも言われている中、2019年時点で約1900兆円のうちの約65%は60歳以上の方が保有しています。「いやうちは無いよ」という方もいらっしゃると思いますし、実際高齢者世帯における貯蓄の状況は統計的に大きく差が出るところではありますが、あるご家庭にはあることが分かります。

何が言いたいかと申しますと、今後亡くなる方が増えてくるにつれ、ある程度の金融資産を保有しているご家庭の相続も起こってくるとするならば、遺産分割協議時において話がまとまらず揉めるご家庭も増えてくるのではないかということです。そのため、今後はますます生前の相続対策の重要性が増してくると思われます。揉めてしまって家族の仲が壊れてしまう不幸を起こさないために相続マーケットにぜひ取り組んでいただきたいと思います。もっと言えば大相続時代を迎えるにあたり、相続マーケットは今後取り組む「べき」マーケットであると考えております。

幸い相続分野は令和6年から贈与税制が大きく改正されたこともあり、多くの方が関心を寄せているトピックでもあります。「鉄は熱いうちに打て」ではないですが、これを機に相続の勉強を始めてみましょう。お客様にどう話していけばいいか、どんな知識が必要かなどは今後お伝えさせていただきます。相続マーケット専業で活動している募集人の方もいらっしゃるくらい規模の大きいマーケットです。ぜひ今年から一歩を踏み出すことを祈念しております。

プロフィール

狩野 新平(かのう しんぺい)株式会社シャフト

CFP・1級FP技能士

信託銀行での資産運用相談・遺言コンサルティングや、外資系保険会社での法人・相続研修および法人・相続の案件相談業務を経て、現在FP塾の専任講師。主に初学者・中堅層向けのセミナーを担当。現在「相続スタンダードセミナー」を毎月開催中。