相続が発生したら

相続が発生したら

皆様、こんにちは。FP塾講師、狩野です。今月は「相続発生後は何かと物入り」と題して情報提供いたします。一般的に実務で携わっていない限り、相続手続きを経験することは数える程しかありません。お客様もまず何から手を付けていいか分からないことも多く、不安を持たれている方も多くいらっしゃいます。その時に少しでもお客様の気持ちをくみ取り、多少なりとも情報提供できればきっとお客様からも感謝されると思います。

また、皆様の重要な使命の一つとして、「死亡保険金をお届けする」ことがあります。お客様自身に相続が発生した場合、相続人の方とやり取りすることになりますが、その時に信頼を得られれば相続人の方々が新たなお客様になる機会にもなります。ぜひ死亡保険金手続きのタイミングでお客様の信頼を得るよう心掛けてください。

ではまず相続発生後はどんな手続きが発生するのでしょうか?主なものは次のページの〔表1〕にまとめました。

〔表1〕

相続発生後にやることの主なもの

| 葬儀関係 | 所得税・ 社会保険 |

相続財産手続き | その他 | |

|---|---|---|---|---|

| 死亡届提出 火葬許可申請 |

老齢年金等の 支給停止手続き |

相続人の確定 | 金融機関への連絡 死亡保険金の請求 |

公共料金の 名義変更等 |

| 通夜・葬儀 初七日 |

健康保険・ 介護保険の 資格喪失手続き |

相続財産の確認 (借金・保証人の 確認含む) |

相続放棄などの 手続き |

自動車の 名義変更 |

| 四十九日法要 香典返し |

遺族年金・ 未支給年金 手続き |

遺産分割協議 調停、審判 |

遺言の有無を確認 (遺言があったら) 遺留分侵害額請求 |

クレジット カードの 利用停止 |

| お墓の準備、 納骨 |

準確定申告 | 相続財産の 名義変更 |

相続税納税 | 携帯電話の 解約等 |

最初は葬儀関係です。お客様が生前に葬儀会社と打ち合わせしている等の事情が無い限りは、病院とつながりのある葬儀会社もしくは相続人が調べた葬儀会社にお願いすることになると思います。葬儀内容に関しては打ち合わせをすることになりますが、時間もなく、またこちら側は分からないことが多いため葬儀会社主導で話が進むことが多く、必然的にかかる費用についても高額になる傾向があります。

また、つい忘れがちですが社会保険の手続きも必要です。特に年金については国民年金は14日以内、厚生年金は10日以内に受給停止の手続き(受給権者死亡届の提出)が必要(※)となりますのでご注意ください。健康保険については、被相続人が会社員で、かつ被相続人に扶養されていた親族がいた場合、その親族は別の家族の扶養に入るか、国民健康保険への切替え手続きを行う必要が出てきますので、扶養親族がいるお客様には注意喚起をお願いします。

(※)日本年金機構にマイナンバーを登録していれば省略可、ねんきんネットか年金事務所で登録の有無を確認可能

そして相続財産の手続きです。具体的な内容は今後取り上げていきますが、大まかな流れとしては、

相続人の確認

▼相続財産の確認

▼遺産分割

(遺言があればその内容の確認)

実際の相続手続き となります。

特に気を付けたいこととして「金融機関への連絡」があります。金融機関へ相続が発生した旨を連絡すると、金融機関側はすぐに口座凍結の手続きを行います。本来は「不正な出金がされないため」というトラブル防止の趣旨等があるのですが、口座が凍結されると公共料金や家賃の口座振替・クレジットカードの引き落としが出来なくなるため、同居の親族が困ってしまうことが起こりえます。〔表1〕のその他でも記載しておりますが、公共料金の名義変更等は速やかに行うよう心掛けておきましょう。

そして口座凍結の際に困るのが相続発生直後にかかる葬儀費用や被相続人が入院していた場合の医療費等が引き出せないという点です(なお、どのみち本人確認がとれないと多額の出金は出来ません)。どんなに必要でも金融機関から預金等を引き出すためには前述の実際の相続手続きまで待たなければならず、それまでは相続人が立て替えるというケースも考えられます。それでは相続発生直後にかかる葬儀費用がいくらなのかについて確認していきましょう。

葬儀の費用はこれくらい

次の〔表2〕のデータをご覧ください。

〔表2〕葬儀費用

| 項目 | 2020年 | 2022年 |

|---|---|---|

| 基本料金 | 119.2万円 | 67.8万円 |

| 飲食 | 31.4万円 | 20.1万円 |

| 返礼品 | 33.8万円 | 22.8万円 |

| お布施 | 23.7万円 | 22.4万円 |

| 合計 | 208.0万円 | 133.1万円 |

(※)基本料金は、斎場利用料、火葬場利用料、祭壇、棺、遺影、搬送費など、葬儀を行うための一式。飲食は、通夜ぶるまい、告別料理などの飲食。返礼品は、香典に対するお礼の品物。お布施は、寺院・教会・神社など宗教者への御礼。

出典:鎌倉新書「第4回お葬式に関する全国調査」(2020年)、「第5回お葬式に関する全国調査」(2022年)をもとに作成

平均的な葬儀費用としてはコロナ禍が本格化する前は約200万円かかっていたことが分かります。

昨今はコロナ禍の影響もあり、親族のみで行う「家族葬」、そもそも葬儀を行わない「直葬」なども出てきて多様化しておりますので、実際にかかる費用も2022年の通り減少してきておりますが、少なくとも平均で見れば100万円以上がかかっています。

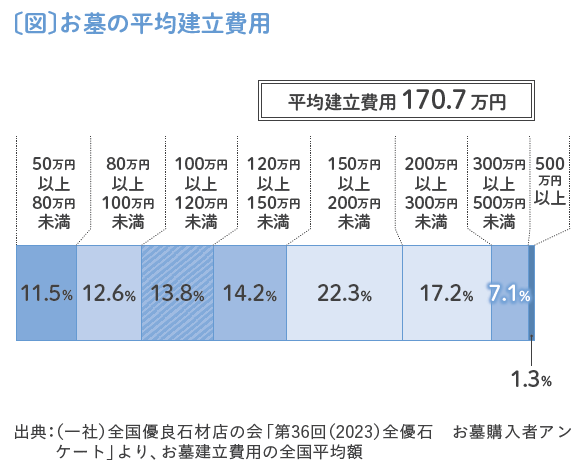

またお墓を持っていなければ、さらに費用が〔図〕のように平均で約170万円ほどかかってきます。

葬儀費用とお墓の購入費用の合計が300万円を超えてくることを考えると、相続の初期段階にかなりのお金が必要なことが分かります。

民法改正で出来た仮払い制度

さて、先ほど相続が発生し金融機関にその旨を連絡すると金融機関の口座が凍結されるということは記載しましたが、金融機関から全く引き出しが出来ないのでしょうか?ここに関しては過去裁判等で様々な議論がなされた経緯があるのですが、現在では平成30年の民法改正で「預貯金の払戻し(仮払い)制度」が創設され一定程度であれば引き出すことが可能となりました〔表3〕。

〔表3〕

預貯金の払戻し(仮払い)制度

- ① 家庭裁判所の判断を経ずに払戻しが受けられる制度

- 相続財産としての預貯金のうち、

一定額までは単独で払戻しが受けられる - 相続開始時の預貯金の額×1/3×法定相続割合

=単独での払戻し可能額 - 上限150万円(1つの金融機関ごと)

- ② 家庭裁判所の判断で仮払いが認められる制度

- 遺産分割の調停または審判が申し立てられている場合に、家庭裁判所が必要性ありと認められれば、他の共同相続人の利益を害しない限り仮払いが受けられる

- 家庭裁判所が定めた金額が受けられる(上限の指定はなし)

一般的には、家庭裁判所の判断を経ずに、法定相続割合の1/3(もしくは150万円)まで払戻しが可能です。払戻しを希望する場合、相続人が単独で手続きできるメリットはありますが、そのための必要書類は準備しなければなりません。

一番ネックになるのが「被相続人が生まれてから亡くなるまでの戸籍謄本」および「相続人全員の戸籍謄本」です。戸籍謄本等は払戻し制度に限らず金融機関での相続手続き全般において必要で、金融機関側で法定相続人の確定(ひいては法定相続割合の確定)を行う必要があるため避けて通れません。被相続人が本籍地を変えていなければまだ収集は楽ですが、引っ越しのたびに本籍地も変えているようだと都度それぞれの役所で手続きしなくてはいけないため非常に大変だったのです。

なお、「大変だった」と過去形になっているのは、ちょうど2024年3月1日から戸籍法が改正され、本籍地がどこにあっても最寄りの役所からワンストップで戸籍謄本の収集が可能になったからです。今後は戸籍謄本の収集について多少の負荷は軽減されますが、戸籍謄本の収集という実働が無くなることはないでしょう。

また、単独で150万円引き出せたとしても、遺言の内容や遺産分割協議などにより、預貯金の相続が認められず他の相続人に返済しないといけない可能性もあります。必要に迫られて払戻しを受けたのに後々になって返済を求められトラブルになるかもしれません。

急な資金需要に生命保険

預貯金の払戻し制度が創設されたため、金融機関の口座がロックされても資金を引き出す手立てが出来ました。しかし、そのための書類集めが煩雑であること、引き出し上限が1つの金融機関あたり150万円であること、複数の金融機関を回るのも非常に骨が折れること、後々になってトラブルになる可能性があることを勘案すれば、死亡保険金の手続きの方がはるかに楽であることはお分かりいただけるものと思います。また金額も150万円という上限はないですから、被相続人に関する葬儀やお墓の費用・医療機関の清算や残っている支払いの清算などもその保険金から捻出することができます。

また金銭的に余裕があると、その後の相続手続きなどにおいても心理的に余裕を持って取り組むことができますので、ただでさえ精神的に負担がかかっているご遺族のことを考えるのであれば死亡保険金の準備は非常に大事であると考えます。これは、ご主人に万一があった場合だけでなく、奥様に万一があった場合も(規模の大小はあるにせよ)葬儀やお墓の費用、またご遺族の心理的負担は同様にかかってくるものですから、奥様に万一があった際の準備も必要になってきます。奥様に資金があれば奥様のご契約でもよいですし、自身に資金が無ければご主人様からの生前贈与(生前贈与については今後執筆予定です)、または「契約者:ご主人様、被保険者:奥様、受取人:ご主人様」といったいわゆる一時所得型でのご契約も検討が可能かと思います。

新年度を控え4月から環境が変わる方も多くいらっしゃるかと思います。ぜひこのタイミングで大切な方々への保障を一度見直してみてはいかがでしょうか?

プロフィール

狩野 新平(かのう しんぺい)株式会社シャフト

CFP・1級FP技能士

信託銀行での資産運用相談・遺言コンサルティングや、外資系保険会社での法人・相続研修および法人・相続の案件相談業務を経て、現在FP塾の専任講師。主に初学者・中堅層向けのセミナーを担当。現在「相続スタンダードセミナー」を毎月開催中。