生命保険は相続対策に常に役立ちます。

今号では、相続対策の根幹となる遺産分割対策・相続税の納税資金準備について解説します。

相続対策のゴールを意識しておこう

相続対策のゴールを意識しておこう

皆様、こんにちは。FP塾講師、狩野です。第1回(2月号)で『生命保険が相続対策に強い』理由を5つ挙げました。

覚えていらっしゃいますでしょうか?

- ❶ 相続発生後にすぐに現金化できる

- ❷ 死亡保険金は相続放棄をしても受け取ることができる

- ❸ 遺産分割・相続税納税の両方の資金を捻出することができる

- ❹ 死亡保険金は受取人固有の財産であるため原則遺産分割協議の対象外である

- ❺ 人生100年時代においては遺族生活費として非常に役立つ

の5つでしたね。前回の第2回では、❶にフォーカスして解説いたしました。今回からは、❸にフォーカスをしていきたいと思います。遺産分割対策・相続税の納税資金準備が相続対策の根幹となりますので、ぜひお客様に生命保険提案できるようになっていただきたいと思います。

実際の保険提案に至るまでには相続に関する様々な知識が必要です。実際、お客様がすぐに保険担当者を信頼して相続財産の情報を教えてくれることはあまりありません。お客様から「あっ、この人に相続のことを相談してもいいかも」と信頼を得た上で相続人について話を聞いたり、相続財産の情報を得たりするためには、信用してもらえるだけの知識が必要です。「知識は礼儀」とおっしゃる方もいます。相続において、法定相続人、法定相続割合、相続放棄、遺産分割協議、相続税計算…など覚えることは多岐にわたりますので焦らず一歩ずつ学んでいきましょう。

ただ、勉強を進めていくと「あれ、これ何のために必要なんだっけ?」と迷子になることや、お客様に説明している時も「何のための説明だっけ?」と混乱することがあります。あくまで一般的には遺産分割対策・相続税の納税資金準備のための保険提案が目的です。「難しい内容を覚えたり説明したりすること」が目的にならないように、常に保険営業パーソンとしてのゴールは意識しておきましょう。

相続対策とは?

それでは本題の「相続対策とは何か?」です。

すでにタイトルや文中にも出てきておりますが、私たちが目指す相続対策とは大きく分けると、

- ● 円満な遺産分割を実現するための対策

- ● 円滑な相続税納税のための資金準備

の2点です。なお、相続対策について、「遺産分割対策」、「相続税の納税資金準備」、「相続税軽減」と3つに分けて述べられるケースもありますが、この連載では「相続税軽減」は「相続税の納税資金準備」に含めて記載させていただきます。

遺産分割対策について

まず、遺産分割対策についてです。相続発生後、遺言書等が発見されなければ、相続人全員が集まって亡くなった方(被相続人)の遺した財産をどう分けるか話し合う「遺産分割協議」を行います。これが素直にまとまれば何の問題もないのですが、思わぬ理由をきっかけにまとまらなくなることがあります。その思わぬ理由も本当に色々あり、「葬儀でのささいな一言が気に入らなかった」といったところから、「兄は親に家を建ててもらった」「弟は親の介護を一切手伝っていなかった」など家庭特有の事情で揉めるケースまで様々です。

多くのご家庭で相続の提案をしても「うちは子供たちが仲良いから大丈夫だよ」「揉めるのは資産家だけでしょ?」とおっしゃるお客様は多いのですが、実際相続発生後に蓋を開けると生前おっしゃっていた様子とは違っていた、というケースは大なり小なりあるものです。やはりそこは「万が一」に備えておく必要が出てきます。なお、少なくとも「揉めるのは資産家だけ」ではありません。

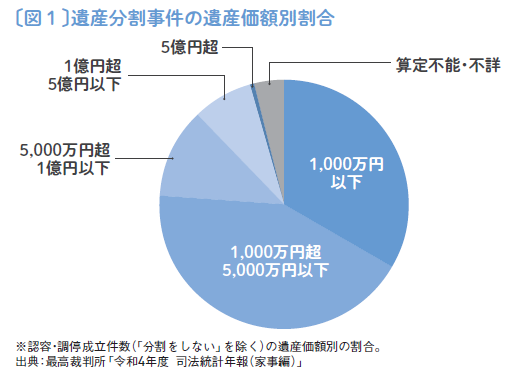

実際遺産分割の調停または審判(遺産分割協議がまとまらず家庭裁判所で争うこと)で争ったケースにおける相続財産額をみると5000万円以下の案件がおよそ4分の3を占めることが分かります〔図1〕。

資産の有無と揉める・揉めないはあまり関係がない、ということは押さえておいてください。

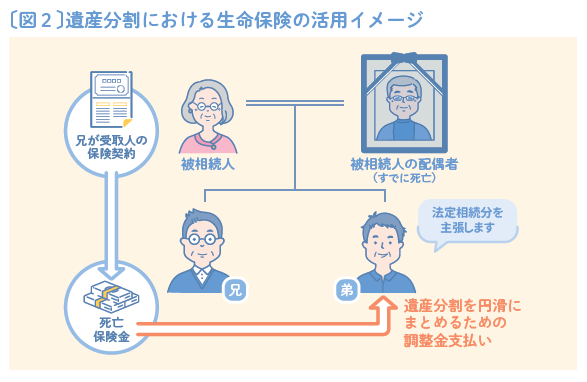

話は戻りますが、遺産分割協議時に揉めた場合等に備えて生命保険が活用できます。例えば、相続人が子供2人(兄・弟とします)、相続財産として現預金2000万円、自宅不動産等4000万円があるとします。法定相続割合の2分の1ずつで分けたくても、自宅不動産等の分けづらい財産を兄が相続、弟が現預金を相続する場合、それだけで2分の1以上の財産を兄が相続し、それを弟が納得できずに揉めるということが起こりえます。

そうならないように事前に受取人を兄とする生命保険に加入しておき、相続発生後に兄が受け取った死亡保険金の中からいくらかを調整金として弟に支払う(これを代償交付金といい、今後の連載で詳しく見ていきます。)といった対策が考えられます〔図2〕。

(※)この代償交付については、法人社長の相続を例とした解説がJAIFA学習帖に載っています。

また、遺産分割協議で揉めないようにと事前に遺言書を用意するケースがありますが、その場合でも遺留分(相続人が最低限持っている財産をもらえる権利)を侵害しているケースだと遺留分侵害額請求をされることも起こりえます。その場合も受け取った死亡保険金から遺留分相当額を支払うことで解決が可能です。

相続税の納税について

次に相続税納税です。こちらは考え方としてはシンプルです。一般的に相続財産が基礎控除額(3000万円+600万円×法定相続人数)を超えると相続税がかかります(その他の税制特例はいったん置いておきます)。

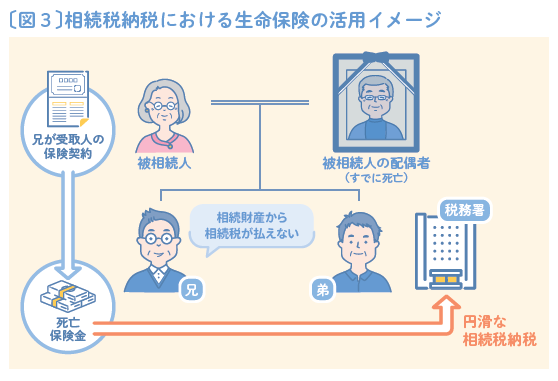

先ほどの兄弟の例で見ますと、相続財産の合計が6000万円、基礎控除が4200万円となるため、相続税がかかることが分かります。

弟の方は相続しているのが現預金ですから相続した資産から納税は出来ますが、自宅不動産等を相続した兄については自分の預貯金から相続税を支払う必要性が生じます。もし金額がもっと大きければその分相続税が高くなり、相続税が払いきれないという事態も起こりえます。

そこで生命保険です。受け取った死亡保険金から支払うことで自身の財産を減らすことなく相続財産を引き継ぐことが可能となります〔図3〕。

なお、相続税がかかる件数は死亡者数に対して大体10%弱ですので、一般的には遺産分割対策の方がはるかに重要となります。相続対策のゴールとして遺産分割対策と納税資金準備を並記する形で記載しましたが、そもそも遺産の分け方が決まらないと相続人各々がいくら相続税を支払うかも決まらないので、意識としては円満な遺産分割を実現することに注力していただければと思います。

このように相続対策のゴールを何となくイメージしていただけたかと思いますが、それでも人によっては初めて出てくる用語、計算式などがあったかと思います。これらの知識については来月以降様々なテーマを取り上げる中で少しずつ解説をしていきたいと思います。

民法と税法の違いを押さえましょう

先ほどまでの遺産分割対策と納税資金準備について理解を深めるために、これから一緒に学んでいくことになりますが、その上で今のうちから押さえておいてほしいポイントがあります。それが、「民法と税法で取り扱いが違う点を押さえる」です。

なぜ民法と税法かと申しますと、遺産分割は法定相続人や遺産分割協議などの知識が必要になるため、一般的には民法(第5編相続法)の知識が必要となり、相続税納税についてはそのまま相続税法という税法の知識が必要となるからです。

そして「取り扱いが違う」という点については、分かりやすいところで保険金を例にとって説明します。皆様もご存じの通り、死亡保険金は受取人固有の財産です。よって、民法上は相続財産とはなりません。余程のことがない限り、遺産分割協議の対象からは外れることになります。しかし、相続税法においては「みなし相続財産(*)」として相続財産に組み入れられ相続税額を計算します。

このように民法と税法で考え方が異なり、混乱するケースが度々あるため後々「あれ、これはどっちの話だったっけ?」とならないために意識するよう心がけましょう。私も極力分けて記載させていただきます。それではまた次回に。

(*)死亡保険金のうち「500万円×法定相続人数」で計算された非課税枠を上回った金額

プロフィール

狩野 新平(かのう しんぺい)株式会社シャフト

CFP・1級FP技能士

信託銀行での資産運用相談・遺言コンサルティングや、外資系保険会社での法人・相続研修および法人・相続の案件相談業務を経て、現在FP塾の専任講師。主に初学者・中堅層向けのセミナーを担当。現在「相続スタンダードセミナー」を毎月開催中。