生命保険は相続対策に役立ちます。

今号では、お客様が最も興味を持ってくれそうな「税軽減トーク」について解説します。

税金トークは、お客様に話を聞いてもらいやすい

税金トークは、お客様に話を聞いてもらいやすい

みなさんこんにちは、FP塾講師の狩野です。

前回は、我々保険営業の提案のゴールが、❶ 遺産分割対策と❷ 相続税の納税資金準備であるということをイメージしていただきました。今回はその続きです。

相続についての関心度は以前に比べてかなり高くなっておりますが、それでもこちらから「万一が起こった際の準備をしておきませんか?」と相続アプローチを試みても「うちにはまだ早い」「子供たちが何とかしてくれる」「そこまでするほどの財産はないよ」と話が進まないことが多々あります。

前回の記事で、「❶ 遺産分割対策と❷ 相続税の納税資金準備では❶の方が大事である」ということをお伝えしましたが、実際問題いきなり、❶ 遺産分割対策について「遺産分けではこういう問題があります」と語ってもお客様は、「…はぁ、そういうものですか」と話がそこで止まってしまいます。

よって、お客様が興味を持ってくれそうな話題からふってみる必要があります。一般的にはやはり税金です。一般のお客様からのご相談でも「私に万一があったらいくらぐらい相続税がかかるのでしょうか?」といったご相談は数多くあります。そこでこちらから「お客様、相続税って気にされたことはございますか?」と先に聞いてみましょう。お客様の返答次第ではありますが、その上で「少しでも相続税を軽減させる方法はご存じですか?」と死亡保険金の非課税枠の話からの保険提案を試みます。

今回はそんなお話です。

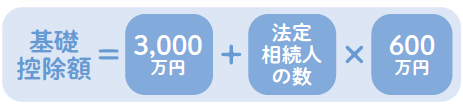

相続税の基礎控除

税金の話とは言ったものの、私たち保険募集人は税理士法の観点から個別具体的な税務相談ができません。一般論で話を進める必要があります。

まずは「相続税の基礎控除」、これを超えるかどうかです。所得税・住民税のように、数百万円でも相続人が受取ったら相続税がかかるものと思われているお客様もいらっしゃいますが、そうではありません。相続税には大きな基礎控除があり、下記の式で計算されます。

例えば、法定相続人が配偶者・子2人の3人であれば4800万円、配偶者・子3人の4人であれば5400万円といったような計算となります(今号では税軽減の特例については割愛します)。

お客様の相続財産全体でこの基礎控除を超えなければ、相続税はかかりませんので、税務署に何かを提出する必要もありません。余談ですが、多少なりとも相続財産が入ったからといって所得税や住民税が上がるといったこともありません(所得税と相続税は別の税目となります)。

話を戻して相続税がかかるかどうかですが、個別具体的な財産額の計算はできませんし、いきなり全財産の内訳を開示してくれるお客様も少ないので「概算で結構ですので~」とおおよそお客様が把握している財産額を足し合わせてもらい、大体の合計額で話を進めましょう。

その結果のパターンとしては、

- 1 基礎控除額を明らかに下回る人

- 2 概算だと基礎控除の金額に近い人

- 3 相続税が明らかにかかる人

の3つに分かれます。3の人は次の死亡保険金の非課税枠の話に移ります。

2に該当する人の多くは相続税がかかるのかどうか不安になっていると感じています。都道府県により差はありますが、被相続人の約10%弱が相続税がかかると言われています。それも最近は毎年上昇傾向にあります。理由は様々考えられますが、私が聞いた範囲では、「コロナ禍以降お金を使わなくなった」「値下がってずっと塩漬けになっていた株がここ最近ようやく戻ってきた」「都市部の不動産価格が上がってきている」などがあり、そういった方々が相続税は大丈夫かなと不安に思われている印象があります。

将来の資産価値は誰にも分かりませんが、インフレ等により財産額が基礎控除額を超える「まさか」に備えておくために、「基礎控除にさらに非課税枠がプラスされれば相続税のご不安も減らせませんか?」と死亡保険金の非課税枠の話を持ち出しましょう

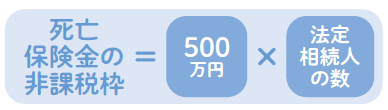

死亡保険金の非課税枠

保険募集人の皆様にとっては釈迦に説法かとは思いますが、死亡保険金には一定額まで相続税がかからない非課税枠があります。それは下記の式で計算されます。

したがって、先ほどの基礎控除と同様に法定相続人が配偶者と子2人の3人だったら1500万円、配偶者と子3人の4人であれば2000万円というような計算になります。

私たちには当たり前のことでも、一般のお客様にはまだまだ知られていない知識ではありますので、ぜひ有効に情報提供していきましょう。

次に、死亡保険金の非課税枠について、お客様によくある勘違いについてまとめてみました。

Q 死亡保険金の非課税枠は「相続人ごとに500万円まで」なのでしょうか?

A 違います。死亡保険金の非課税枠は500万円×法定相続人の数で計算されますが、誰にいくら非課税枠を適用するかは受取った「死亡保険金額の比」で按分します。例えば、法定相続人が 配偶者 子A 子Bの3人の場合(非課税枠1500万円)で、受取った死亡保険金額が 配偶者▶2000万円、子A▶500万円、 子B▶500万円であれば、4対1対1で按分することになりますので、適用できる非課税枠は 配偶者▶1000万円、子A▶250万円、子B▶250万円となります。

Q 法定相続人のうちの1人が家庭裁判所で相続放棄の手続きをしました。死亡保険金額の非課税枠は減りますか?

A 減りません。相続放棄の手続きをすると民法上は相続人ではなくなりますが、相続税法上は便宜上「相続放棄がなかったものとして」考えるので、死亡保険金の非課税枠は変わりません。ちなみに、この考え方は相続税の基礎控除額の計算でも同じ話です。

Q 私は法定相続人の1人です。この度相続放棄をしましたが、私が受取人の死亡保険金があります。非課税枠を適用して受取ることはできますか?

A 非課税枠の適用はできません。相続放棄により法定相続人ではなくなっているため、死亡保険金の非課税枠は適用できず、そのままの金額が「みなし相続財産」として相続税の課税対象になります。(相続放棄をしていても、死亡保険金を受取り、しかも相続税がかかる場合は、相続税の納税義務があります)

Q 相続人が実子1人の他に、普通養子が2人います。法定相続人は3人として計算しますか?

A いいえ。民法上養子は何人でも縁組が可能で子供として扱われますが、それを相続税法でも可能にしたら相続税がかからなくなる程養子縁組をする人が出てきます。そういったことを防ぐため、相続税法においては便宜上「実子がいたら養子は1人まで、実子がいない場合は養子は2人までをカウントする」というルールがあります。よって、実子が1人で養子が2人だったとしても、相続税の基礎控除や死亡保険金の非課税枠の計算上は、相続人は2人として計算します。

生命保険を活用した計算例

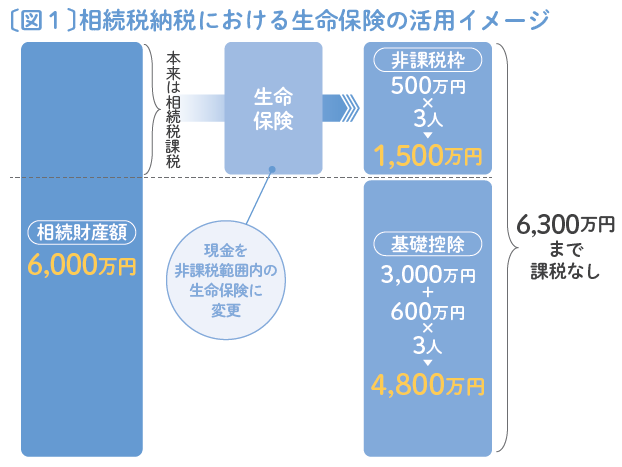

相続財産額が相続税の基礎控除額付近のお客様への提案イメージとしては〔図1〕となります。

例えば、相続人が3人いる場合は相続税の基礎控除が4800万円となりますが、それを少し超える相続財産(例えば、6000万円)があったとします。そのままだと相続税がかかってきますが、相続財産の一部を生命保険に振り替えるだけで死亡保険金の非課税枠(相続人3人で1500万円)分だけ相続財産が減りますので、結果として相続税の基礎控除額以下になります。

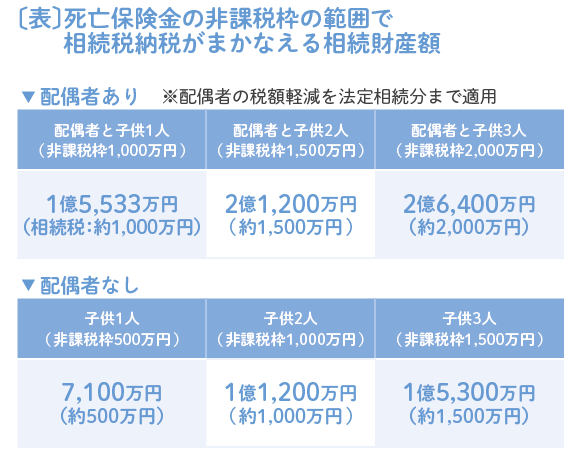

相続税が明らかにかかるお客様でも、いくらまでの相続財産なら非課税枠相当額でまかなえるかを計算したのが〔表〕です。

「配偶者と子供2人」の場合を例にとると、相続財産約2億円相当額までなら生命保険の非課税枠を活用することで相続税がまかなえることが分かります。

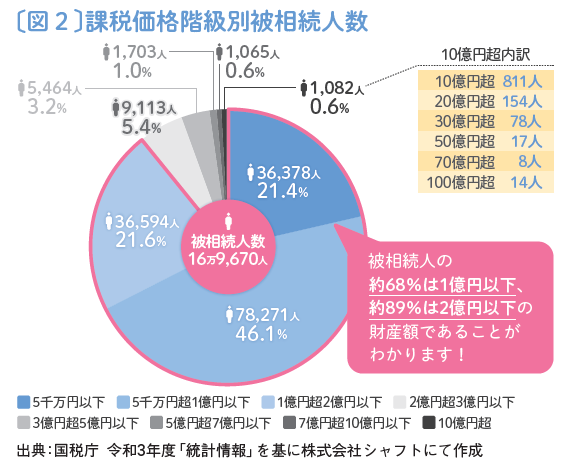

では実際、相続税のかかる方の相続財産額はどれほどなのでしょうか?〔図2〕をご覧ください。

相続税がかかる家庭を相続財産別の課税価格に表したものですが、約68%が1億円以下、約89%が2億円以下であることが分かります。つまり、死亡保険金の非課税枠の話から非課税枠相当額の生命保険のお預かりができるだけで、多くのお客様の相続税の納税資金準備ができることになります。

また、現状は基礎控除額を下回る人であっても、例えば、「NISAの運用成績が良かった」「親兄弟から遺産が入った」「コツコツ貯めていたらいつの間にか基礎控除額を超えていた」などの理由で相続税対策が必要になる可能性はありますから、万一のために非課税枠の提案をしておくのもよいでしょう。

以上のように死亡保険金の非課税枠の話ができるだけでも相続対策の提案は可能です。まずは皆さんがよく知っている税軽減トークからチャレンジしてみてはいかがでしょうか?

プロフィール

狩野 新平(かのう しんぺい)株式会社シャフト

CFP・1級FP技能士

信託銀行での資産運用相談・遺言コンサルティングや、外資系保険会社での法人・相続研修および法人・相続の案件相談業務を経て、現在FP塾の専任講師。主に初学者・中堅層向けのセミナーを担当。現在「相続スタンダードセミナー」を毎月開催中。