みなさんこんにちは、FP塾講師の狩野です。

前回(12月号)の記事では「相続対策は財産の有無にかかわらず二次相続まで考えていきましょう」ということをお伝えさせていただき、二次相続まで考える上で、早見表などから相続税額の概算を記載いたしました。ただ、お客様と話す際には単に相続税額だけをお伝えするのではなく、「どういう計算なのか」の説明が求められる場合もあります。そこで今月は、お客様に大まかな計算過程をご説明出来るよう、イメージと留意点等をまとめました。

細かい計算結果については税理士等の専門家の領域となりますが、おおよその計算イメージが分かっていれば、お客様との会話の質も上がります。ぜひこの機会に学んでいきましょう。

相続税計算の大まかな流れ

相続税計算の大まかな流れ

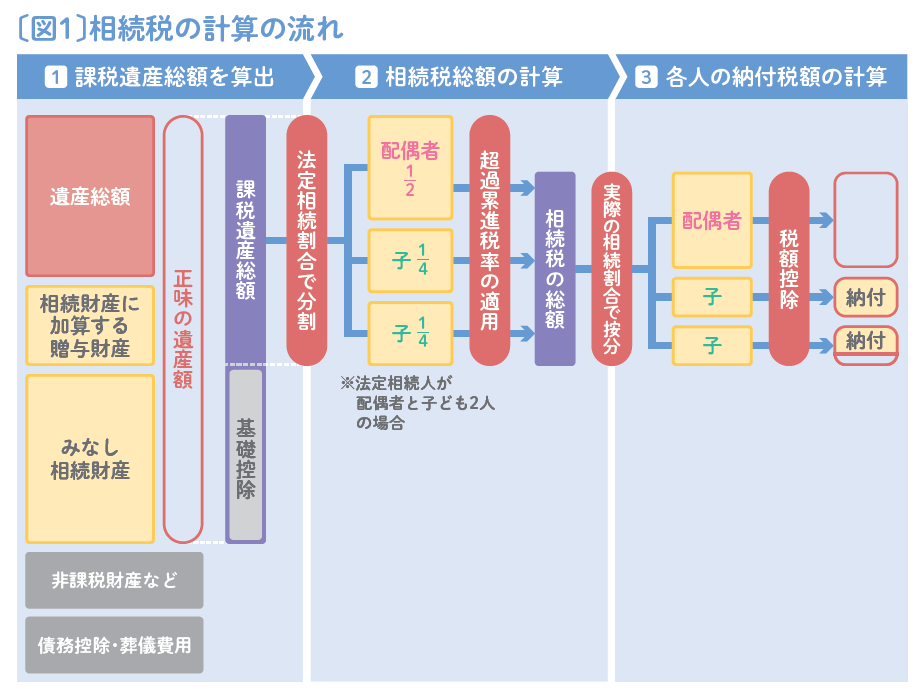

まずは〔図1〕をご覧ください。日本の相続税の計算は大きく分けて3つのステップから成り立っています。この3つのステップについて1つずつ解説していきます。

1 課税遺産総額を算出

まず、相続発生時に何がいくらくらいあるのかを把握することから始まります。こちらは第7回「遺産分割の対象となる相続財産を知っておこう」でも解説しましたが、金融資産であれば通帳や残高証明書で金額を確認し、不動産であれば固定資産税課税明細書等で所在を把握し、専門家等に評価をお願いすることになると思います。そこに、次号以降に取り上げる予定ですが、贈与財産について税金計算上で持ち戻すものは持ち戻し、また死亡保険金等の「みなし相続財産」(非課税枠を上回った分)を加えます。

相続財産もプラスの財産ばかりではなく、マイナスの財産として借入金や葬儀費用などの控除可能な財産がありますから、これらを債務控除として差し引いて課税価格の合計額(正味の遺産額)を算出します。この正味の遺産額から基礎控除(3000万円+600万円×法定相続人数)を引き、「課税遺産総額」を求めることになります。正味の遺産額が基礎控除以内で収まれば相続税はかかりませんので、12月号で取り上げた配偶者の税額軽減等の税制特例を活用する場合を除き、相続税申告も必要ありません。相続税を考えたことがない一般のお客様は、まずはここから不安に思われている方もいらっしゃるのでご案内をお願いします。

なお、細かい話になりますが、先述の課税価格の合計額(正味の遺産額)は相続税計算上、相続人「各人が取得した課税価格」の合計額によって計算する仕組みとなっています。よって、遺産分割協議が紛糾して誰が何をいくら相続するのか決まらない場合、本来の相続税を計算することが出来ません。相続発生後10か月以内に相続税を納税できるよう生前から遺言を準備するなど、スムーズな遺産分割を行うための対策が必要となります。(もし、相続発生後10か月以内に納税が間に合わない場合は、法定相続割合で分割したと仮定して一旦相続税を納めることになります。その際は配偶者の税額軽減等の特例は適用せずに計算することになりますのでご注意ください)

また、相続税の計算は、計算に支障が出ないよう便宜的な処理となっている部分があります。例えば、基礎控除の計算は、仮に相続人の一部が家庭裁判所で相続放棄の手続きをしていた場合、民法上は相続人ではなくなりますが、税金計算上は「相続放棄がなかったものとして」法定相続人の数を考えます。よって、相続放棄の結果で相続人の数が変わり、基礎控除の金額が変わるということはありません。

また、養子については、民法上では養子の人数に制限はなく、全て相続人としての権利を有していますが、相続税の計算上は、基礎控除が必要以上に膨れ上がらないよう、「実子がいれば1人まで、実子がいなければ2人まで養子の数をカウントする」と定められています。「養子が複数いると〇人目からは相続の権利がない」などと勘違いされるお客様がいらっしゃいますが、民法の考え方と相続税計算上の便宜的な処理と違う部分が多々ありますので、しっかり整理してお客様にお伝えできるようにしましょう。

2 相続税の総額の計算

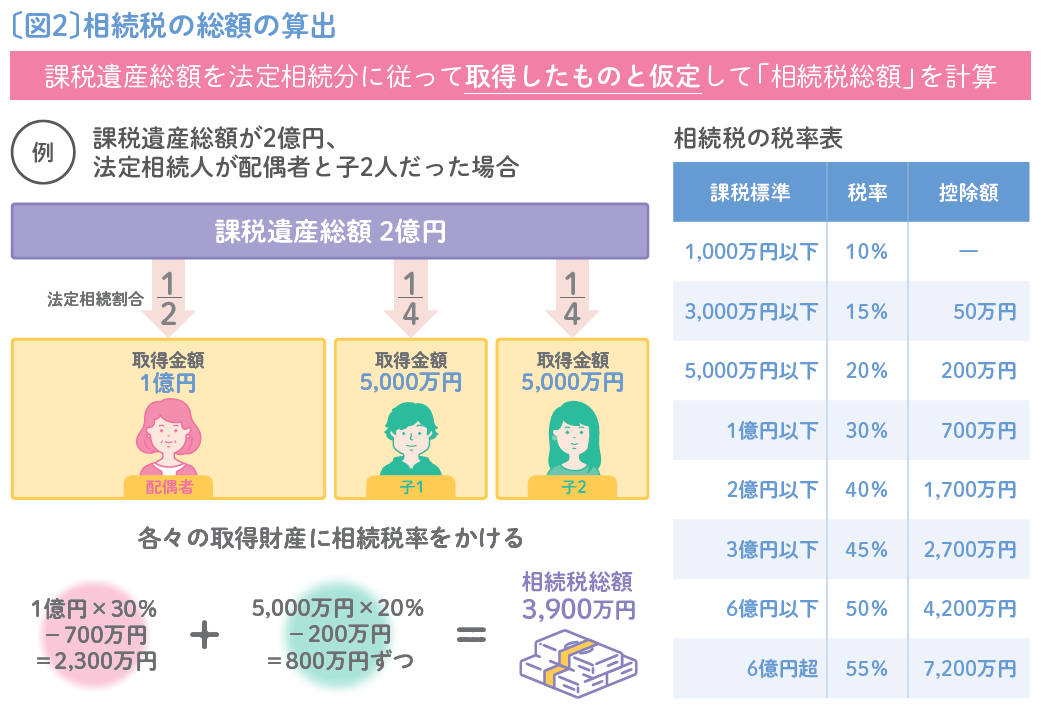

ここからが、諸外国と比べて非常にユニークな日本の相続税計算の特徴です。先ほど計算した課税遺産総額に相続税率をかけるわけではなく、「法定相続分に従って取得したものと仮定」し、各々の取得金額を求めた後に税率をかけることとなります。

〔図2〕をご覧ください。仮に、課税遺産総額が2億円、法定相続人が配偶者と子供2人であった場合、法定相続割合は配偶者が2分の1、子供が4分の1ずつとなるため、仮定の上で各人が取得する相続財産額は、配偶者は2億円の2分の1の1億円、子供は2億円の4分の1の5000万円ずつとなります。その後、各々に相続税率を適用した場合、相続税額は〔図2〕のようになり、相続税の総額は3900万円となります。

重要なことは「実際の遺産分割割合に関係なく」この法定相続割合で分割したと仮定して総額を計算することです。例えば、実際には配偶者が全財産を相続しているような場合においても「法定相続分に従って取得したものと仮定」して計算するため、課税遺産総額が同じであれば、実際にはどんな割合で分割をしていた場合でも相続税の総額自体は変わりません。

この点は一般の方には理解が難しいと思いますので、細かく説明することはあまりないかもしれませんが、ポイントとして、

- ❶ 相続財産(課税遺産総額)全体に税率をかけるわけではない

- ❷ 実際の遺産分割割合に関係なく、法定相続割合で分割したと仮定し、相続人各々の取得財産に税率をかける

という2点をぜひ押さえておいてください。

そして、12月号でも触れましたが、配偶者等は税額軽減等の特例があるため、ここで計算された相続税の総額と、「実際に支払う」相続税の総額は違います。次のステップでその点を解説いたします。

3 各人の納付税額の計算

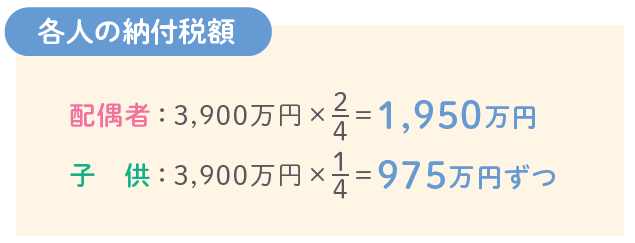

相続税の総額が計算できました。ここからは各人が実際に支払う相続税額を算出します。

まず、先ほど計算した相続税総額を「実際に各人が取得した相続財産の割合で按分」します。例えば、全財産を配偶者が相続した場合は先ほど計算した3900万円は配偶者が全額負担することとなり、配偶者と子供が2:1:1の割合で相続財産を取得している場合、各人の納付税額は次のようになります。

各人が負担する相続税額が按分できたら、各種税額控除を適用して実際に支払う相続税額を求めます。ここで配偶者の税額軽減等を適用します。実際の計算は少し複雑なのでJAIFA学習帖等で確認してください。

以上が相続税計算の流れとなります。具体的な数字を用いた計算例はJAIFA学習帖で確認してみましょう。

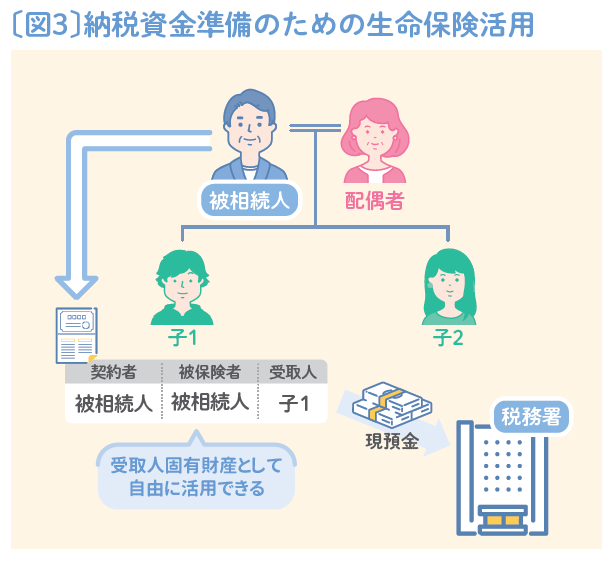

相続税の納税資金を生命保険で準備する

さて、各々が支払う相続税額の概算が分かったところで「実際にその税額を支払えるか」は別問題です。

不動産等の割合が多く、実際に相続税を払うためには銀行からお金を借りる、自分が持っている財産を処分して納税資金に充てるなど、納税のために苦労されるケースも散見されます。そこで生命保険です。

死亡保険金は「受取人固有の財産」として、自分の財産として扱うことが可能です。遺産分割の対象にもなりませんので、受け取った死亡保険金から相続税を支払うということが可能です〔図3〕。

なお、生命保険金も非課税枠を超えた分は「みなし相続財産」として相続財産に加算されます。そのため、生命保険に加入することにより相続税額が上昇する場合があります。ですから、実際の保険契約においてはその上昇分を加味した保険金額の設定が必要です。相続財産から一切納税せず、死亡保険金から上昇した税額分も含めて全て納税額分を賄う金額のことを「相続財産完全防衛額」と言いますが、計算はかなり複雑です。実際の提案においては、おおよその相続税上昇分を見込んだ保険金額でご提案していただきますようお願いいたします。

プロフィール

狩野 新平(かのう しんぺい)株式会社シャフト

CFP・1級FP技能士

信託銀行での資産運用相談・遺言コンサルティングや、外資系保険会社での法人・相続研修および法人・相続の案件相談業務を経て、現在FP塾の専任講師。主に初学者・中堅層向けのセミナーを担当。現在「相続スタンダードセミナー」を毎月開催中。