みなさんこんにちは、FP塾講師の狩野です。

前々回から「生前贈与×生命保険」として、一般的な生前贈与の考え方である暦年贈与や相続時精算課税贈与についての基本的な知識、生前贈与の留意点や生命保険料贈与について取り上げています。今回は、引き続き留意点をまとめながら、生命保険提案をする上でのポイントについて取り上げます。

暦年贈与の受贈者と死亡保険金受取人との注意点

暦年贈与の受贈者と死亡保険金受取人との注意点

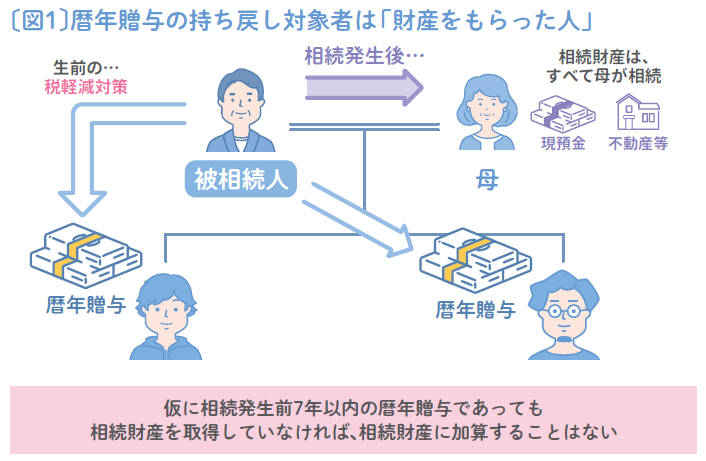

2025年3月号掲載の第12回「生前贈与を活用しよう その1」では暦年贈与の概要を紹介しました。その際に、法改正により「相続開始前7年以内の暦年贈与は相続財産に加算される(持ち戻される)」と改正されたことを解説しました。つまり、相続発生前に焦って行われた暦年贈与は相続税軽減という点ではあまり効果はないことになります。それでは、相続発生前に行われた暦年贈与で財産をもらった人は全員が持ち戻しの対象者となるのでしょうか?

実は相続税計算上、暦年贈与財産を相続財産に持ち戻す対象者は限定されています。それは、相続税法第19条より「相続または遺贈により財産を取得した者」とされています。法定相続人への暦年贈与は全員が持ち戻しの対象と思われがちですが、相続税計算上はあくまで相続財産を取得した人に限られるのです。

例えば、父(被相続人)・母・子供2人の4人家族において、父は子供たちに暦年贈与をしていたものの突然相続が発生、母と子供2人で話し合い、母の老後を考慮し相続財産は全て母が相続したとします。その場合、相続税計算上は子供2人になされた暦年贈与財産が持ち戻しの対象外となります〔図1〕。 よって、この場合、暦年贈与が相続税軽減対策として効果があることになります。

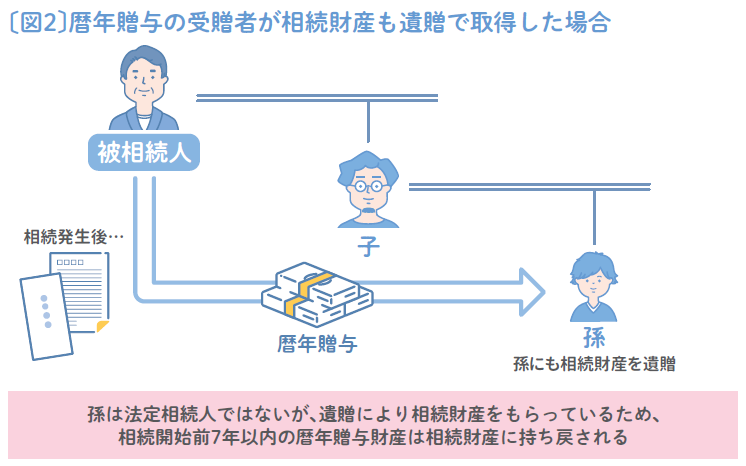

次は遺贈についてです。遺贈とは遺言等で相続財産を引き継ぐことを言います。例えば先ほどの4人家族で、父が遺言で孫に一定の財産を遺贈するとしていた場合を考えます。その父が孫にも暦年贈与をしていた場合、孫は法定相続人ではないため、暦年贈与の持ち戻しはないように思えますが、遺言で相続財産を遺贈されているような場合だと、先ほどの相続税法第19条の通り、孫は「遺贈により財産を取得した者」に該当し、暦年贈与財産の持ち戻し対象者となります〔図2〕。

この暦年贈与財産の相続財産への加算に関する留意点は、そのまま死亡保険金受取人の設定についても言えます。例えば、何らかの事情で死亡保険金受取人を孫に設定していた場合、相続発生後、孫が受け取った死亡保険金は相続税法第3条より「相続または遺贈により取得したものとみなされる財産(みなし相続財産)」となります。よって、この孫は先ほどと同様に「遺贈により財産を取得した者」となりますので、暦年贈与財産を受け取っていた場合には相続財産への持ち戻しの対象となります。

お客様のグリップが弱く相続提案と保険提案を別々の募集人が行っているような場合にこのようなことが起こります。生前贈与の提案は上手く使えば相続税対策になりますので、多くの保険募集人の方にやっていただきたい提案ではありますが、同時にお客様とのリレーションも強くし、相続財産の分割のご意向など少し踏み込んだ内容にも気を配るようにしましょう。

よく質問のある「生活費・教育費援助」

一般的な暦年贈与を行う場合は、年間110万円を超える贈与には通常贈与税がかかります。贈与に関する質問の中でも多くあるのが、「子供に生活費を仕送りしているのですが、これは贈与となりますか?」というものです。昔に比べたら大学進学率も上がり、仕送りしているご家庭も多くいらっしゃるでしょうから気になるところではあります。結論から言えばこのような「生活費の援助」は常識的な範囲であれば贈与税の対象財産とはなりません。

まず、民法では扶養義務というものがあります。

第752条……夫婦は同居し、互いに協力し扶助しなければならない。

第877条……直系血族及び兄弟姉妹は、互いに扶養をする義務がある。

この民法でのルールを受けて、税法においては親族間で扶養義務の範疇の中で支出された金銭については贈与税の対象からは外しています。先ほどは一例として子供への仕送りを取り上げましたが、扶養義務の範囲は直系血族まで及びますので、祖父から孫等への生活費援助も扶養義務の範疇となります。

国税庁から出されている贈与税に関するQ&Aでも生活費援助について記載がされています。

扶養義務者(父母や祖父母)から生活費又は教育費の贈与を受けましたが、贈与税の課税対象となりますか。

扶養義務者相互間において生活費又は教育費に充てるために贈与を受けた財産のうち「通常必要と認められるもの」については、贈与税の課税対象となりません。

「扶養義務者」とは、次の者を言います。

- 1 配偶者

- 2 直系血族及び兄弟姉妹

- 3 家庭裁判所の審判を受けて扶養義務者となった三親等内の親族

- 4 三親等内の親族で生計を一にする者

なお、扶養義務者に該当するかどうかは、贈与の時の状況により判断します。

「生活費」とは、その者の通常の日常生活を営むのに必要な費用(教育費を除きます。)を言います。また、治療費や養育費その他これらに準ずるもの(保険金又は損害賠償金により補てんされる部分の金額を除きます。)を含みます。

「教育費」とは、被扶養者(子や孫)の教育上通常必要と認められる学資、教材費、文具費等を言い、義務教育費に限られません。

以上から、扶養義務の範囲内における生活費や教育費の援助は贈与とは切り離して考えることができます。ただし、これも程度論です。生活費のレベルは家によってバラバラですので、一概にいくらまでなら認められるのかは明言できない部分があります。これ以外にもいくつか留意点がありますので、お時間がある時にぜひ国税庁のQ&Aを読んでみてください。例えば、Q1-3では生活費や教育費等は数年分を一括で渡すのではなく、必要な都度渡すこととされています。

教育資金の一括贈与と相続時精算課税贈与

先述の通り、教育費等は必要な都度渡すことで贈与税の対象からは外すことができますが、お客様の事情(認知症になる前に渡しておきたい等)によってはあらかじめ一括で渡しておきたいという方もいらっしゃると思います。そんな場合は、教育資金の一括贈与の特例も検討しましょう。教育資金の一括贈与とは一定の要件を満たせば1500万円までは贈与時に贈与税がかからず一括で渡せる制度です。また似たような制度で結婚・子育て資金として1000万円まで一括贈与ができる制度もあります〔図3〕。

〔図3〕教育資金の一括贈与と結婚子育て資金の一括贈与

| 教育資金の 一括贈与の特例 |

結婚・子育て資金の 一括贈与の特例 |

|

|---|---|---|

| 施行日 | 2013年4月~ | 2015年4月~ |

| 贈与者要件 | 直系尊属であること (配偶者の親、要は義父母等は原則不可) |

|

| 受贈者年齢 | 30歳未満 | 18歳以上50歳未満 |

| 非課税 限度額 |

1,500万円 (学校以外は500万円まで) |

1,000万円 (結婚に関する支払いは 300万円) |

| 支出の対象 | 保育料、入学金、授業料、 塾代、学用品購入費、 学校給食費、定期券代、 留学渡航費など |

挙式費用、新居の住居費、 引越し費用、不妊治療、 出産・産後ケアの費用、 子の医療費、子の保育費など |

| 贈与税 課税時期 |

30歳 | 50歳 |

| 贈与税率 | 贈与された金額の残額に対して一般税率を適用 (2023年4月1日以降) |

|

| 契約期間中に 贈与者が 死亡した場合 |

一定の場合(※)を除き、残額を相続等により取得したものとみなされ相続税が課税 (孫であれば2割加算の対象) |

残額を相続等により取得したものとみなされ相続税が課税 (孫であれば2割加算の対象) |

| 備考 | 贈与者の相続財産が5億円を超える時は一定の条件(※)を満たしていても残額に相続税が課税 |

ー |

※23歳未満、学校に在学中、教育訓練を受講中など

なお、この制度は定期的に廃止するか延長されるかが議論されているため、実際に活用する際には専門家や金融機関等に確認しながら行ってください。

また、一括で渡したいというのであれば、相続時精算課税贈与も併せて検討しましょう。相続時精算課税は第12回でも解説した通り、基礎控除の110万円の他に2500万円の特別控除があります。この特別控除は贈与税がかからない代わりに相続時には相続財産に加算されてしまうという留意点はありますが、そもそも相続財産が基礎控除額以下、もしくは相続税がかかったとしてもそこまで高額ではないご家庭の場合はまとまった財産を事前に渡すことが出来るので、子や孫の代での有効活用が可能です。また資金使途も特に限定される訳ではないため、教育費以外のことにも活用が可能ですし、一括贈与でなくても構いません。

ある程度の金額は教育費に使うが、それ以外の資金は将来のためにとっておける場合、一時払いの生命保険等で運用することも一手です。最近では資産運用に資する変額保険等の商品も増えてきましたので、多少の相続税なら運用成果から支払うことも可能でしょう。

生前贈与等の提案を通じて、目の前のお客様だけではなく、お客様のお子様・お孫様への保障準備・ライフプラン提案まで話を広げることができます。お客様のご両親がご存命の場合は相続提案がしたいとお客様の親御様をご紹介いただくことも可能でしょう。ぜひ皆様の普段の営業に相続・贈与のアプローチを取り入れるよう心がけましょう。

プロフィール

狩野 新平(かのう しんぺい)株式会社シャフト

CFP・1級FP技能士

信託銀行での資産運用相談・遺言コンサルティングや、外資系保険会社での法人・相続研修および法人・相続の案件相談業務を経て、現在FP塾の専任講師。主に初学者・中堅層向けのセミナーを担当。