みなさんこんにちは、FP塾講師の狩野です。前々回から「遺言×生命保険」として、一般的な遺言の種類や遺留分についての注意喚起等を取り上げてきました。一般的な遺言についての話であれば前回までの記事で終了なのですが、今回は細かい話ではあるものの実務の上では結構重要な「遺言執行者」について取り上げたいと思います。

信託銀行等が関与の上、公正証書遺言を作成する場合であれば、大体において遺言執行者が信託銀行等に指定されています。しかし、自筆証書遺言を作成する際には、遺言執行者が指定されていないがために結局相続人が苦労するケースがあります。

今後は法務局で保管される自筆証書遺言も増えてくると予想されるので、ぜひ皆様に知ってもらおうと今回あえて取り上げます。

遺言執行者とは

遺言執行者とは

遺言執行者と言われてもあまり聞き慣れない方も多いと思います。遺言執行者とは「遺言者(被相続人)の死後、その遺言の内容を実現するために必要な手続きを行う人」のことを指します。具体的には、遺言の内容に則って金融機関等で相続手続きをし、相続人への預金の分配、有価証券の名義変更を行ったり、不動産の相続登記を行ったりする人のことです。

遺言執行者の指定は絶対ではなくあくまで任意です。そのため、相続が発生した際、「財産をどう分けるか」は注目されるものの、「誰が手続きを進めるか?」という点は意外と見落とされがちです。

ただ、民法第1012条で「遺言執行者は、遺言の内容を実現するため、相続財産の管理その他遺言の執行に必要な一切の行為をする権利義務を有する。」と定められているため、遺言執行者を定めておけば相続人に代わって遺言執行者1人で相続事務の多くに対処することが可能になります。

では、遺言執行者が定められていない遺言書は誰が手続きするのでしょうか?一般的には相続人間で話し合って、長子や実家に近い人などが相続人代表者として手続きすることになると思います。しかし、相続人代表者単独では手続きが進まないことがあります。例えば、金融機関で相続手続きをしようと思っても、財産を引き継ぐ相続人全員の署名捺印・印鑑証明書添付を求められる場合があります。

また、不動産等の相続登記においても、一定の場合(遺贈等)には登記義務者として相続人全員の申請書への記名押印・印鑑証明書の添付が必要となる場合があります。

つまり、遺言執行者が定められていない遺言だと、思ったより相続人の手続き負担が軽くならないことがあります。

ちなみに、遺言執行者が定められていない遺言であっても、後から家庭裁判所に遺言執行者選任の申し立てをすることによって、遺言執行者を指定することが可能です。

もし、相続人の数が多く、いちいち全員の書類を求められないという場合は後から遺言執行者を検討するのも一案です。

当然、家庭裁判所での手続きには相応の書類を準備する手間と時間がかかりますので一概にどちらがよいとは言い切れませんが…。

誰を遺言執行者とするか?

遺言執行者を指定する場合、誰にするのがよいのでしょうか?民法上は未成年者や破産者でなければ親族含め誰でも指定は可能です(民法第1009条)。複数人を指定することもできます。

信託銀行等が関与する公正証書遺言であれば、信託銀行が遺言執行者になるので特に指名に関して悩むことはありません(その代わり遺言執行業務で相応の執行報酬の支払いが必要となります)。

自筆証書遺言を作成する際に、特に専門家のツテがないという場合は、子ども等の親族が遺言執行者の候補として挙がってきます。

しかし、私見を申し上げますと、可能であれば士業等の専門家に依頼していただきたいと考えています。理由としては、まず感情面です。

例えば、長男が遺言執行者になった場合、長男が相続財産の手続きをすることになりますが、他の相続人から「手続きの過程で預金をごまかしているのではないか?」とあらぬ疑いをかけられることがあります。長男本人はまっとうに手続きしているにも関わらず他の相続人からやっかみ等を受けるため、平静が保てず争いが起きるという可能性があります。専門家に第三者として入ってもらった方が淡々と事務手続きとして進めることが可能です。

次に手続き面です。前述で紹介した民法第1012条で記載の通り、遺言執行者には事務手続きを進めるための強い権利がある代わりに、〔図1〕のような相応の義務もあります。

〔図1〕遺言執行者に課される主な義務

- ● 遺言の内容を相続人に通知

(民法第1007条) - ● どんな財産をどのくらい持っているかという「財産目録」を作成、

相続人に交付

(民法第1011条) - ● 相続人へ相続財産の引き渡し

(民法第1012条3項、第646条) - ● 遺言事務の処理状況を報告および完了報告

(民法第1012条3項、第645条) - ● その他、善管注意義務

(民法第1012条3項、第644条)

これらの義務を怠ると債務不履行等で最悪の場合、損害賠償請求される可能性があります。遺言執行者となった親族がそういった知識に明るい方であればよいのですが、多くの場合そうではありません。何も分からないまま遺言執行者となり、右往左往しながらストレスを溜めるより、手数料を払ってでも専門家にお願いした方がよい場合もあるでしょう。

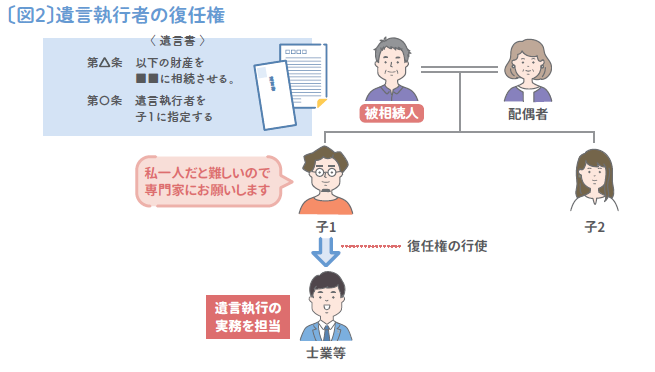

なお、自筆証書遺言等を作成する段階で、遺言執行をお願いできる専門家に当てがない場合は、いったん子供等の親族にしておき、その親族が執行のタイミングで「復任権」を行使するのも一案です〔図2〕。復任権とは執行の代理人のようなもので、第三者に執行業務を行わせることができます。以前はこの復任権の行使は難しかったのですが、2019年施行の民法改正により復任権の取り扱いが大きく変わりました。

旧民法第1016条では「遺言執行者は、やむを得ない事由がなければ、第三者にその任務を行わせることができない」と記載されていたのが、改正民法第1016条では「遺言施行者は、自己の責任で第三者にその任務を行わせることができる」と反対の趣旨の条文に改正されました。よって、以前であれば、長男等を遺言執行者に任命すると、知識のない長男が訳も分からないまま何とかこなす感じでしたが、現在では専門家に依頼がしやすくなっています。

生命保険と遺言執行者の関係

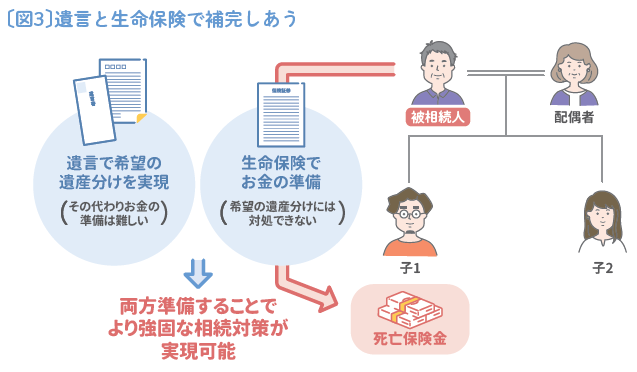

遺言執行者がいる遺言であっても手続きにはそれ相応の時間がかかります。しかし、相続人にはその間も葬儀代の支払いや、被相続人の入院費等の清算など出費がかさみます。そこで生命保険です。生命保険金は原則として「受取人固有の財産」であり、一般的には遺言に記載されないため、遺言執行者の管理下には入りません。相続人が直接生命保険会社に死亡保険金請求をすれば短期間で入金されますので、諸々の支払いに充てることが可能です。

第2回の連載で金融機関から法定相続割合の3分の1(上限150万円)まで引き出せる「仮払い制度」についても紹介しましたが、仮払い制度も必要書類を集め、金融機関で手続きするという手間がどうしてもかかりますので、金額の制限や手間を考えれば生命保険による準備がよいでしょう。また、第16回の連載でも記載しましたが、遺言を書いたからといってお金が降って湧くことはありません。代償交付金や相続税の納税資金等、生命保険を活用できる場面は多いですので、遺言とあわせた生命保険を検討しましょう〔図3〕。

遺言の内容をどれだけ綿密に書いても、それを実現する「人」がいなければ、絵に描いた餅に終わってしまう可能性があります。だからこそ、遺言執行者の存在は重要であり、相続手続きの『推進力』となる存在です。

また、生命保険は原則として遺言の執行対象外とはいえ、その設計や受取人の設定によっては、相続対策全体の成否を左右する要素ともなります。遺言と生命保険の両方を活用した総合的な相続対策を検討することが、お客様にとって最適な『争わない相続』を実現する鍵になると思います。

「誰に何を遺すか」だけでなく、「誰に実行を任せるか」も含めて、ぜひ遺言の検討を深めていきましょう。

プロフィール

狩野 新平(かのう しんぺい)株式会社シャフト

CFP・1級FP技能士

信託銀行での資産運用相談・遺言コンサルティングや、外資系保険会社での法人・相続研修および法人・相続の案件相談業務を経て、現在FP塾の専任講師。主に初学者・中堅層向けのセミナーを担当。現在「相続スタンダードセミナー」を毎月開催中。