「老後資金の必要額」への答えが無い理由に対応でき、

長期に渡る運用でも資産の大きな毀損が生じにくい方法を考えましょう

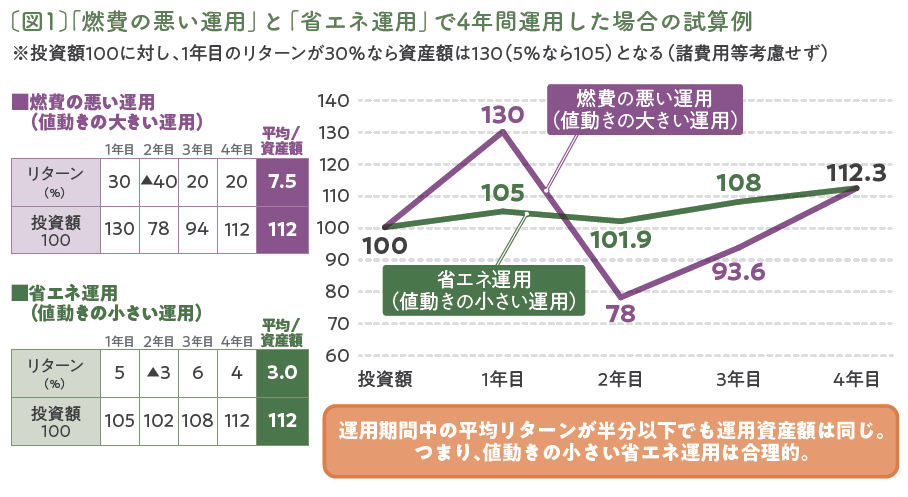

マイナス複利のダメージに備えるための『省エネ運用』

マイナス複利のダメージに備えるための『省エネ運用』

資産を効率的に増やすには、「より高い運用利率」、「より長い運用期間」、「より多い投資元本」で行うのが、古今東西の不変のセオリーです。しかし、運用には良い時も悪い時もあり、運用による複利効果は期間が長くなるほど、雪だるま式に資産を増減させます。

例えば、運用資産が50%下落し半減してしまうと、元の額に戻すだけでも倍の100%の上昇力が必要となります。これが、複利効果がマイナスに働く怖さです。一方、5%の下落で済めば、下落率を僅かに上回る上昇率で元に戻ります。〔図1〕のように、値動きの大きい(燃費の悪い)運用は、表面的に平均リターンは高く計算されますが、値動きの小さい運用(省エネ運用)と、実は成果は一緒、ということもあり得ます。長期運用では、マイナス複利によるダメージを如何に防ぐのかが大切なのです。

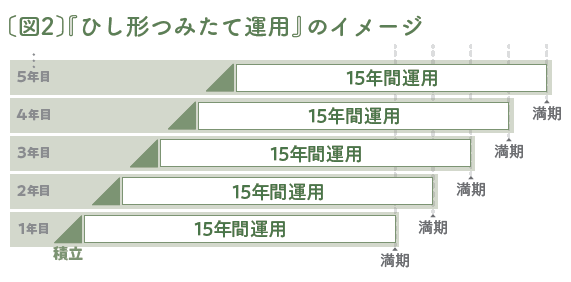

『ひし型つみたて運用』でリスク分散

前回も述べましたが、運用とはすなわち「売買」の行為です。絶妙なタイミングを狙うのはとても難しいので、「買い」も「売り」も一度に済ませようとはせず、時期を分散させるのが、誰にでもできる、リスク低減のための工夫の1つ。〔図2〕で示したスキームもその一例です。

この方法では、例えば、毎月定額の円貨で外貨を購入します。投資する円貨が同額であれば、為替相場の変動により円安(外貨高)時に購入する外貨は少なく、逆に円高(外貨安)時には多く購入できるのが利点。次に、1年間で貯まった外貨を10年、20年等の一定の運用期間を定めた外貨建て商品で運用します。これを毎年、同じ運用期間で繰り返せば、良くも悪くも運用の成果である換金(満期)時期も毎年到来し、老後の公的年金を補完する経常収入に充てられます。

ポイントとして、積立商品は普通預金やMMF(※1)等のように換金時の流動性の高いものとし、同一通貨建ての割引債券(※2)や投信等を、同じ金融機関の口座内で購入できるようにすれば便利です。

また、たとえ積立金額を減らしてでも可能な限り長く継続すること。50歳の時に15年運用を始めた方が、70歳になっても続けていればその満期は85歳に訪れます。一生涯とはいわずとも長い期間に渡る収入となってくれます。

一方、運用に選ぶ商品は、その商品性や購入のタイミングが適正なのか非常に悩ましいもの。ですが、この方法であれば、毎年の購入額は少額ずつなので難しく考えず、その時々の運用環境や自分の気になるものを選び、毎年変更するなど柔軟に考えても良いでしょう。今回は外貨建て商品を挙げましたが、選べる候補は無限大。今はまだない新しい商品が将来には登場しているかもしれません。

(※1)MMF:比較的リスクの低い公社債投信。普通預金のような換金性がある。

(※2)割引債券:利息がない代わりに償還(満期)額より割安に購入できる債券。購入額と償還額の差額が利益。

老後の不透明さに対応した手段を選ぶ

老後にお金がいくらあれば安心なのかの答えはありません。将来の物価変動によるお金の価値は誰にも予測できませんし、そもそも老後が何年続くのかはまさに寿命次第です。高齢になればなるほどお金の管理は難しくなり、まとまったお金があれば良いという訳でもありません。

なればこそ、こうした老後特有の不透明さに注目し、物価や経済環境にある程度は連動するもの、なるべく長い期間、あるいは一生に渡り定期的に収入として入ってくるものなどを、合わせ技で準備していくのも、ひとつの考え方でしょう。

PROFILE

井上 信一(いのうえ しんいち)

価値生活研究室 代表

CFP®、1級ファイナンシャル・プランニング技能士

FPとしては、個人向けFP相談、法人・個人向けのセミナー・講義、労組・福祉会等の発行する福利厚生冊子執筆のほか、企業のリスクマネジメント・福利厚生設計支援、各種コラム執筆や書籍監修にも多数従事。

また、進展する超高齢社会を前に、「介護の不安を軽くするための暮らしと住まい」を支援すべく数多くの高齢者施設の見学会や情報発信等の企画も開催。成年後見人として、地域社会への貢献活動も行っている。