みなさんこんにちは、FP塾講師の狩野です。今まで相続に関する様々な問題を取り上げてきました。例えば、「遺産分割協議の時に相続人同士で揉める」「遺言があっても遺留分で揉める」、また一口に揉めるといっても相続人が財産をほしいと主張する背景には相続人ごとに置かれた状況(仕事の給料が下がった、子供が学費がかかる大学に進学した等)で色々あるということもお伝えしてきました。今回は被相続人の仕事や介護等に積極的に関わった成果を認めてほしいという「寄与分」、「特別寄与料」について取り上げます。

寄与分や特別寄与料とは後述しますが、簡単にいえば「被相続人(亡くなった人)の財産を増やしたり、維持したりするために特別な貢献をした人に報いるための制度」です。例えば、長年親の介護を担ってきた子供などが挙げられます。

しかし先に申し上げますと、この寄与分や特別寄与料が認められるケースは非常に限られています。家庭裁判所に申し立てても、期待したほどの金額が認められなかったり、そもそも特別な寄与と評価されなかったりすることが多いです。では、「長年親を支えてきたのに報われない」という事態を避けるためにはどうしたらよいでしょうか。それが「生命保険でお金を遺す」という方法です。

それでは、寄与分・特別寄与料の概要を整理したうえで、なぜ生命保険が有効なのかを説明していきます。

寄与分とは何か

寄与分とは何か

寄与分は、民法第904条の2にて次のように定められています。

〈第904条の2〉

- 共同相続人中に、「被相続人の事業に関する労務の提供又は財産上の給付」「被相続人の療養看護」「その他の方法」により被相続人の財産の維持又は増加について特別の寄与をした者があるときは、被相続人が相続開始の時において有した財産の価額から共同相続人の協議で定めたその者の寄与分を控除したものを相続財産とみなし、第900条から第902条までの規定により算定した相続分に寄与分を加えた額をもってその者の相続分とする。

- 前項の協議が調わないとき、又は協議をすることができないときは、家庭裁判所は、同項に規定する寄与をした者の請求により、寄与の時期、方法及び程度、相続財産の額その他一切の事情を考慮して、寄与分を定める。

(3項以降省略)

要は、相続人のうち、被相続人の財産の維持・増加に特別な貢献をした人がいた場合、その人の取り分(相続分)を増やしてあげる制度ということになります。

例えば、長男が父親の事業を「無報酬」で手伝い、会社の利益が大きく増えた場合や、長女が介護離職までして母親と同居し介護を長年担い、母親が施設に入らずに済んだ場合などです。こうしたケースでは「寄与があった」と認められる可能性があります。

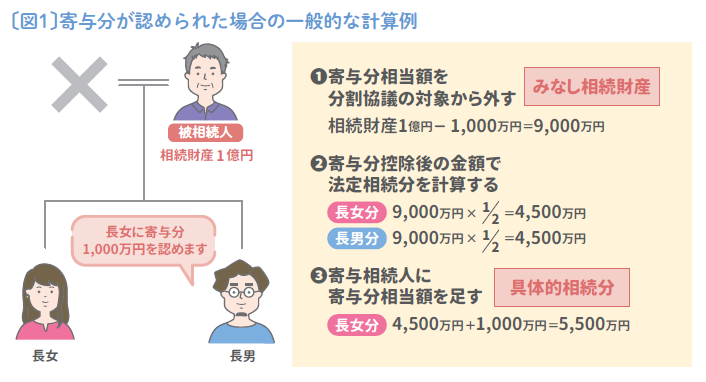

〔図1〕をご覧ください。相続財産が1億円ある中で、上記の理由により1000万円の寄与分が認められると、その寄与分1000万円が一時的に分割協議の対象から外れ、寄与をした相続人がもらう相続財産に合算されます。

認められるためには、一般的には遺産分割協議時に他の相続人から合意を取るか、家庭裁判所で認めてもらうかになります。しかし、特に寄与していない相続人はもらえる相続財産額が減ることになりますから、相続人同士で同意が得られるケースは少数だと考えられます。それでは、家庭裁判所で認めてくれるかというと中々簡単にはいきません。民法にも記載がありますが、「特別な」寄与ということで、通常の扶養義務として考えられる貢献を超えて尽力する必要があります。

また注意すべきは、寄与分が認められるのは「相続人」に限られるという点です。

つまり、相続人でない子の配偶者や孫がどれほど尽くしても、寄与分の主張は通常できません。そして、寄与分を巡る裁判例を見ても、認められる金額は思ったほど大きくありません。10年近く介護を担ったにもかかわらず、数百万円程度しか評価されなかったということもあります。

特別寄与料とは

前述の通り、寄与分は相続人以外には認められませんが、こうした「相続人でない人の貢献が報われない」という不公平を解消するため、民法改正により2019年7月から新設されたのが「特別寄与料」という制度です(民法第1050条)。特別寄与料は、被相続人の財産の維持や増加に特別な貢献をした「相続人以外の親族」が、相続人に対して請求できる制度です。典型例は、長男の配偶者が長年義父母の介護をしたようなケースです。

ただし、これも万能ではありません。相続発生後に相続人に対して主張し認められるか、それが難しいなら家庭裁判所への申立てと手続きが必要です。しかも、通常、相続発生から6か月以内に申立てしなければならずスケジュールもタイトです。つまり、寄与分も特別寄与料も「制度としてはあるけれど、現実に大きな効果を期待するのは難しい」仕組みだといえます。

なぜ認められにくいのか

寄与分や特別寄与料が認められにくい背景には、次のような事情があります。

❶ 貢献の立証が難しい

「介護をした」「事業を手伝った」と言っても、その労力や時間を正確に数字で表すのは難しいものです。記録や証拠がなければ、裁判所も判断しづらくなります。

❷ 家族の感情的対立

他の相続人からすると、「自分も協力していた」「それは当然の務めだ」と反論されがちです。寄与をどの程度と見るかは主観が入りやすく、争いが激化しやすいです。

❸ 民法上の「扶養の義務」との関係

寄与分や特別寄与料が厳しく認められる理由の1つに、「家族はもともとお互いを扶養する義務がある」という法律上の前提があります。民法第877条では「直系血族及び兄弟姉妹は、互いに扶養をする義務がある」と定めています。つまり、「親を介護する」「生活の面倒を見る」といった行為は、法律上「当然のこと」と位置づけられているのです。

そのため、通常扶養の義務で想定される貢献を大きく超えた「特別な」寄与がないと裁判所は中々認めてくれません。どんなに介護や生活支援を主張したとしても、裁判所が「それは扶養義務の範囲内ではないか」と判断すれば、寄与分や特別寄与料として評価されにくくなります。

頑張ってくれた相続人には寄与分の代わりに生命保険

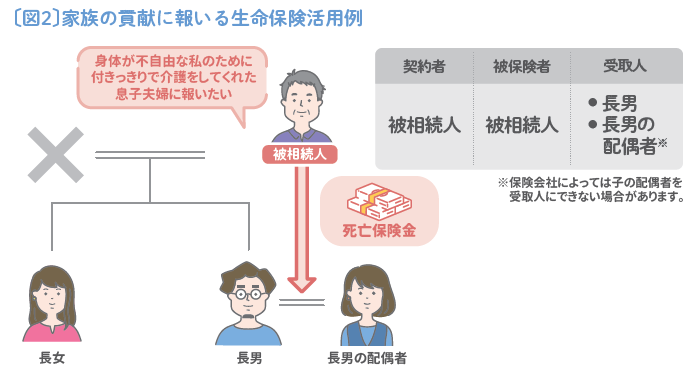

それでは、長年尽くしてくれた子供たちに、きちんと報いるにはどうしたらよいのでしょうか。1つの方法は「遺言で具体的に記載しておく」ことです。「長女は母の介護に尽くしてくれたので、遺産のうち自宅を相続させる」と記載すれば、寄与分の議論を避けられます。しかし、遺言も相続人が複数いれば遺留分侵害の問題が生じ、思った通りに渡せない可能性もあります。ここで生命保険です〔図2〕。

生命保険金は「受取人固有の財産」ですので、遺産分割の対象外となります。つまり、遺言や遺産分割を待たずに、受取人が直接お金を受け取れるのです。そのため貢献度の高い子供たちに確実に渡すことができます。「介護を担った子には生命保険を多めに」など、被相続人の思い通りに分配が可能です。寄与分や特別寄与料で争うよりも、あらかじめ生命保険で備えておいた方が、よっぽど確実でシンプルなのです。

なお、子の配偶者等、相続人以外に保険金を遺す場合、相続人ではないため、死亡保険金の非課税枠の適用を受けられず、また相続税がかかる場合には2割加算の対象になるなど、税金面で留意点もあります。必要に応じて税理士等の専門家へ相談した上で、生前贈与に切り替えるなど、他の手段を検討しましょう。

「本当に感謝を伝えたい相手に、しっかりとお金を遺す」そのためには、生命保険の活用が確実でシンプルな方法です。相続で揉めないために、そして家族の努力が報われるようにするために、今から生命保険をどう活かすか、考えてみてはいかがでしょうか。

プロフィール

狩野 新平(かのう しんぺい)株式会社シャフト

CFP・1級FP技能士

信託銀行での資産運用相談・遺言コンサルティングや、外資系保険会社での法人・相続研修および法人・相続の案件相談業務を経て、現在FP塾の専任講師。主に初学者・中堅層向けのセミナーを担当。