みなさんこんにちは、FP塾講師の狩野です。

前回から様々なケースに応じた相続対策や知っておいた方がよい周辺知識を取り上げています。今回は不動産オーナーの相続についてです。不動産オーナーといっても、賃貸アパート・マンションとして有効活用されている方もいらっしゃれば、先祖の土地を引き継いだものの、有効活用のニーズも薄く売却したくても売却できずそのままになってしまっている方まで様々いらっしゃいます。今後人口減少の影響が顕著になってくる中で、こと相続において不動産をどうしていくかという頭の痛い問題をオーナーは抱えています。今回は、そんな不動産オーナーへのアドバイスや生命保険を活用した対策、また近年注目されている「相続土地国庫帰属制度」についてご紹介いたします。

賃貸不動産オーナーが抱える問題点

賃貸不動産オーナーが抱える問題点

まずは、賃貸アパート・マンションを保有している不動産オーナーが直面しやすい問題について取り上げます。

■ 評価が下がるリスク

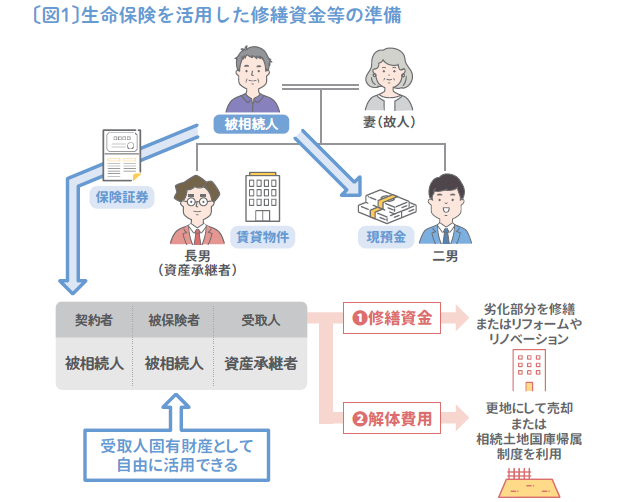

建物は経年劣化により価値が下がり続けます。一般的に人は築浅の物件に惹かれますので、築20年頃を超えると空室率が急増するケースも少なくありません。本来であれば定期的な修繕が必要となります。相続で引き継いだものの修繕がされておらず、空室も目立つような物件だと引き継いだ相続人が困ってしまいます。つまり、修繕資金をどう相続人に残すかがポイントの1つになってきます。

■ 分けにくい

賃貸アパート・マンションは、現金のように人数で頭割りすることはできません。共有持分で相続するケースもありますが、賃料収入が発生する物件を複数人で保有すると取り分で揉める(物件管理や諸費用支払いをやっている相続人が多くの取り分を主張するものの他の相続人が反対する等)こともしばしば起こりますので、あまりおすすめはしません。このような前提で遺産分割協議を行うと、やはり不労所得がある不動産を欲しがります。つまり、収益物件を保有していると遺産分割協議で揉める可能性を常にはらんでいることになります。

■ 現金化しにくい

実務上、不動産は多く保有しているが、それに比べて現金が少ないという不動産オーナーは非常に多いです。そのような場合で相続が発生すると、遺産分割のバランスを取るために不動産は家を継ぐ長男へ、それ以外の現預金等はすべて二男へなどと、不動産を引き継ぐ相続人(以下、資産承継者)が現金を相続できないケースがあります。

しかし、その場合でも相続税は通常10か月以内に現金で支払わなければいけません。場合によっては不動産を売却して資金を工面するという本末転倒なことも起こり得ます。しかも、不動産はすぐに希望の価格で売れるとは限りません。売却を急ぐと足元を見られて安く買い叩かれてしまうこともあります。このように相続税納税を前提とした場合、不動産を引き継ぐ資産承継者に納税資金を準備する必要があります。

生命保険募集人から提案できること

賃貸不動産オーナーが抱える問題点が分かったところで、生命保険募集人から提案できることは主に2つあります。

➀ 修繕資金準備

一般的に修繕というと外壁修繕、屋根の修繕、水回りの交換等が挙げられます。そのため毎月入ってくる家賃等の一部をしっかりと将来の修繕資金準備として積み立てておく必要があります。お客様に家賃収入の余剰分がどうなっているかを確認してみてください。預金口座に入りっぱなし等であれば、将来のための確実な積立を案内しましょう。そこで生命保険です。

なぜならば、先述の■現金化しにくいのところでも解説しましたが、現預金等は不動産を相続する資産承継者とは別の相続人に渡りがちです。つまり、将来の修繕資金のために取っておいた資金だとしても、遺産分割協議の結果次第で資産承継者に相続されない可能性があります。

これでは資産承継者もいきなり古びた賃貸アパートを引き継ぐだけとなりますので、大きなリスクを抱えます。被相続人が生存中に修繕工事ができればよいのですが、現在個人の不動産オーナーの多くが60歳以上というデータもあり、いつ相続が起こってもおかしくないため、確実に自分の代で修繕工事ができるか分かりません。

よって、万一相続発生後に修繕のタイミングが来ても大丈夫なように生命保険に加入し、受取人固有の財産として確実に資産承継者に死亡保険金が支払われるようにしましょう〔図1〕。

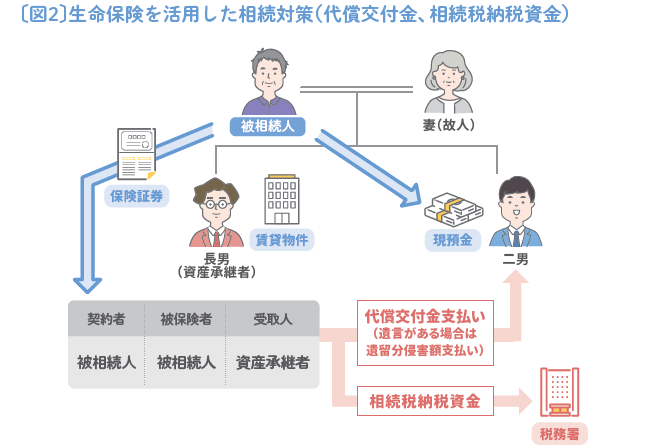

➁ 相続対策

2つ目は相続対策です。先述の通り、賃貸用不動産を保有していると遺産分割においても相続税納税においてもリスクがあります。遺産分割対策としては、以前も取り上げた「遺言」の作成が効果的です。遺言が作成されていなければ、代償分割としてまとまった不動産を相続する代わりに「代償交付金」を他の相続人に支払うことで遺産分割のバランスを調整しましょう〔図2〕。代償交付金準備のためには生命保険が最適です。

こちらも先ほどと同じように現預金のままだと資産承継者に相続されない可能性がありますから、生命保険を活用し、保険金受取人を資産承継者に設定しましょう。

また、相続税の納税資金準備も生命保険が活用できます〔図2〕。資産承継者は不動産のみで現預金がその不動産に対しては少額な傾向がありますから、死亡保険金を納税資金等に活用する必要が出てきます。以上のように、賃貸不動産オーナーの相続に対しては、将来の修繕資金積立と相続対策提案の2本立てでアプローチをしてみましょう。

負動産対策

不動産オーナーとはいっても、賃貸物件を保有している方ばかりではありません。地方の実家を引き継いだものの「賃貸・売買ニーズのあまりないエリアなのでそのまま」「元々田畑だった土地はあるが人口減少の影響で賃貸のニーズもなくそのまま」など、売るに売れない土地が全国で増えています。最近ではこういった売れない不動産を負債として考え、「負動産」と称されるようになりました。こういったケースでは「相続放棄」が選択肢に入ってきますが、相続放棄をすると現預金等も引き継げなくなるのであまり現実的ではありません。そこで、令和5年4月から「相続土地国庫帰属制度」というものがスタートしています。

相続土地国庫帰属制度とは

相続または遺贈で取得した土地を、条件付きで国に引き取ってもらえる制度です。地方の不動産や利用予定のない土地を持つ方にとって、将来の負担を軽減できる重要な選択肢です。しかし、申請のハードルは決して低くありません。詳細な条件は専門家等にご確認いただければと思いますが、大まかに言うと建物がない土地で、危険性がなく、境界が明確であることが条件となります。よって、老朽アパートや古家付きの場合は、建物を取り壊す必要があります。また、申請に費用もかかります。書類申請時の諸費用だけではなく、負担金を別途払う必要があります。一般的には面積に関わらず20万円ですが、その土地のある場所、用途によっては、面積に応じて算定しますので、この点も含めて専門家に相談し、実施するかどうかを検討する必要があります。

本制度を活用する主体はあくまで相続人ですので、相続発生後に子供たちが本制度を活用するか検討することになります。しかし、建物があれば解体する必要がありますので解体費等が必要となります。子供たちが選択肢として本制度を検討できるよう万一の際の解体費を残しておいた方がよいケースもあるでしょう〔図1〕。その場合は、やはり資産承継者にお金が渡るように生命保険等の活用がよいかと思います。

以上のように、不動産の相続は相続発生後に色々コストがかかります。ぜひそのコストを生命保険で準備し、資産承継者に確実にお金が渡るようにしましょう。

プロフィール

狩野 新平(かのう しんぺい)株式会社シャフト

CFP・1級FP技能士

信託銀行での資産運用相談・遺言コンサルティングや、外資系保険会社での法人・相続研修および法人・相続の案件相談業務を経て、現在FP塾の専任講師。主に初学者・中堅層向けのセミナーを担当。