みなさんこんにちは、FP塾講師の狩野です。前回までは個人のお客様にアプローチすることを前提に、相続に必要な知識や考え方、生命保険の活用ポイントなどを取り上げてきました。今月からは【法人編】と称して、会社の社長向けに相続アプローチをする前提で必要となる知識や提案ポイント等をご紹介していきます。社長も家に帰れば一個人ですから、守るべき家族や親族がいます。当然相続については考えなければいけません。

そして、社長にとっての相続は、一般家庭の相続とは大きく性質が異なります。社長個人の問題だけにとどまらず、会社・従業員・取引先・金融機関等幅広く影響が及んでしまう可能性があります。その意味では、社長が適切に相続対策をすることは一般個人のお客様以上に大事です。今月はその全体像の概要をご紹介します。

保険募集人の皆様の中には「法人マーケットはちょっと苦手で…」と感じている方がいるかもしれませんが、この連載をきっかけに少しでも法人マーケットに相続という切り口からチャレンジする方がいらっしゃれば幸いです。

高止まりしている社長の平均年齢

高止まりしている社長の平均年齢

新聞やネット記事等でよく取り上げられておりますが、日本の社長の平均年齢は60歳を超え、高止まりの状態が続いています。後継者が決まっていない企業も多く、「事業承継はまだ先」「死ぬまで現役で頑張りたい」と考えている社長も少なくありません。

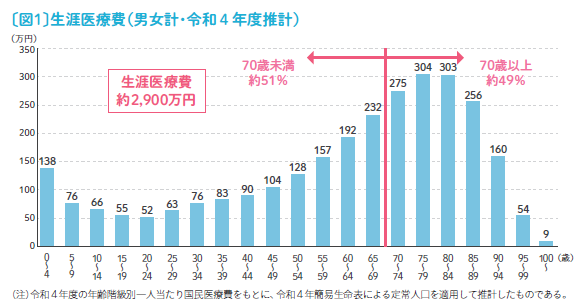

しかし、普段保険募集人をされている方であればよくお分かりかと思いますが、どこに「まさか」があるかは誰にも分かりません。病気や事故による突然の死亡はもちろん、高齢になればそれだけ脳梗塞や認知症などにより意思能力を失い、会社を退職せざるを得ないケースも出てきます。厚生労働省から「生涯医療費」というデータが出ています〔図1〕。

令和4年度推計で生涯医療費は約2900万円(自己負担額はそのうち約15%程度)なのですが、70歳以降に生涯医療費の約半分がかかる推計となっています。つまりデータ上は70歳以降の病気リスク等がどうしても上がりますので、「今までは大丈夫だった」は通用しません。何かが起きるかもしれないという前提でお元気なうちから対策をすることが重要です。

もし、「まさか」の時までに相続対策もしくはそれに準ずる対策(任意後見制度などの認知症対策)をしていなかったら、会社の経営・家族の生活・従業員の雇用・金融機関との関係性などが同時に影響を受けます。

生命保険募集人の皆様にとっては、相続対策を「高齢になってから考えるもの」として捉えるのではなく、現役社長が抱える経営リスクの一部として捉える視点を持つことが大事です。その意識が持てれば「相続はまだ先」ではなく、「いつ万一のことが起こっても会社が倒れない」準備としての対策提案が可能となるでしょう。

社長の相続が一般家庭と大きく異なる理由

社長の相続が一般家庭の相続と大きく異なる理由は、相続が社長個人の問題だけでなく会社にも関わるためです。ここでは代表的な要素を整理します。

❶ 単純に相続財産額が多い

一般的に社長は社員よりは高給です。そのため、預金額・不動産評価額等を一般個人よりも保有している場合が多いです。よって、遺産分割や相続税納税についても万一の際にもめるリスクは大きいものと思われます。

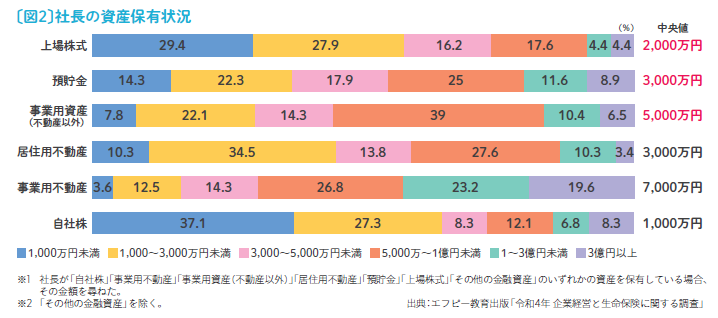

〔図2〕をご覧ください。

どの種類の財産をどのくらい保有しているのかを割合で示したグラフです。社長の事業規模によっても金額は大きく変わってくると思いますが、中央値だけを合算しても預貯金・居住用不動産・上場株式の合計で約1億円、後述する自社株や事業用財産も合わせれば、約2億円を超える水準となります。必然的に相続税がかかることになりますので、納税資金が確保できていない場合は、不本意な資産売却や借り入れに頼らざるを得なくなり、会社経営に悪影響を及ぼす可能性があります。なお、生命保険は納税資金対策として非常に有効です。

❷ 自社株や事業用財産が多い

社長の相続が一般個人と大きく違う点は、「事業用に活用する財産がある」ということです。一番代表的なものとしては「株式」です。日本にある企業の多くは「株式会社」です。株式会社と聞くと上場企業の株式をイメージしますが、中小企業の非上場株式も基本は同じで財産的価値がありますので、社長の相続財産に上乗せされます(相続財産としては持分会社への出資金等もありますが、性質が近いためここでは割愛します)。なお、中小企業の非上場株式は、社長やその家族が自社株式の大半を保有しているため相続財産としては「自社株」と呼ばれることが多いです。

次に、事業に使う財産も個人名で購入したものがあれば相続財産となります。代表的なものは「不動産」です。今でこそPC一つでできる仕事は増えましたが、製造業等においては工場用地等、店舗営業される方であれば購入した店舗用地等の固定資産は大事な事業用財産です。これも相続財産に含まれます。

これらの事業用財産は評価額が高額になりやすい一方で換金性が低く、分割も困難といった特徴があるため遺産分割協議の円満な成立は難しくなります。特に自社株は相続人の誰が引き継ぐのかによって経営権が左右されます。単なる財産分割の問題ではなく、「誰が会社を支配し、経営していくのか」という問題と直結します。

❸ 会社の借入金に伴う連帯保証債務

昨今、融資に関する状況は変わってきておりますが、中小企業においては、社長が会社の借入金について連帯保証人となっていることが多いです。そして、普段社長はあまり意識されていませんが、社長に相続があった場合に、この連帯保証債務は原則相続人に承継されます。

相続人が連帯保証債務の存在や金額を把握していなかったら、いつの間にか多額の債務を相続することになり、会社の債務返済が滞れば、社長の家族に請求が及ぶ可能性があります。社長の相続対策において連帯保証債務をどのようにカバーするかは非常に大事であり、生命保険はこのリスクに対する有効な手段の一つとなります。

❹ 死亡退職金

社長に万一のことがあった場合、会社から遺族に対して死亡退職金が支給されるケースは少なくありません。死亡退職金は、会社側では損金算入が認められる可能性があり、遺族側では相続税の非課税枠が適用されるなどの特徴があり、社長の相続において重要な役割を果たします。一方で、金額設定や原資の準備を誤ると、会社の資金繰りを圧迫したり、税務上の否認リスクが生じたりする可能性もあります。生命保険は、死亡退職金の原資確保と設計の両面で活用できる手段なのです。

❺ 従業員に対する影響と保障の必要性

社長の相続は遺された家族だけではなく、従業員にも影響を与えます。社長の急逝により給与や賞与の支払いが不安定になったり、将来への不安から従業員が離職するといった事態が起こる可能性があります。生命保険によって一定の資金を確保しておくことは、従業員の安心感を守り、事業継続を支える意味でも重要です。

また、社長の逝去により会社を清算する方向になった場合は、従業員への退職金を払うケースも出てくるでしょう。その財源も生命保険を活用することで準備することが可能です。

以上、代表的なものを挙げましたが、他にも後継者未定によるトラブルや認知症等の意思能力喪失時のリスクなども考慮しなければいけません。

生命保険募集人に求められる姿勢

社長への相続アプローチにおいて、求められるのは単なる商品提案者ではなく、「経営リスクを管理する相談相手」としての立ち位置です。社長に万一のことがあった場合に誰がどう困るのか社長と共に整理し、見える化することが保険提案の土台となります。社長の相続を「会社の将来を左右する重要な経営課題」という視点で社長と向き合うことができれば、保険提案を超えた価値提供が可能となります。

今回は概要のみとなりましたが、次回以降は今回ご紹介した内容をより具体的に解説し、生命保険提案まで落とし込んでご紹介いたします。

プロフィール

狩野 新平(かのう しんぺい)株式会社シャフト

CFP・1級FP技能士

信託銀行での資産運用相談・遺言コンサルティングや、外資系保険会社での法人・相続研修および法人・相続の案件相談業務を経て、現在FP塾の専任講師。保険FP向けに知っておきたい最新情報を毎月提供中。