みなさんこんにちは、FP塾講師の狩野です。前回から相続対策に強い生命保険【法人編】として社長への相続アプローチで活用できる考え方を紹介しています。法人編なので本来は「法人化している前提」で話をするべきなのですが、これから皆さんが会うお客様は必ずしも法人化している方ばかりではないでしょう。脱サラして個人事業主のまま営業されているお客様、自分一代のつもりで法人化せず、そのまま廃業を考えている商店街の店主など様々いらっしゃると思います。

そこで今回は個人事業主に万一のことが起こった際にどんな課題が生じるのか、そして生命保険がどのような役割を果たすのかについて整理していきます。

個人事業主の事業用財産は「すべて個人名義」

個人事業主の事業用財産は「すべて個人名義」

個人事業主の最大の特徴は、事業用財産と個人財産が分離されていない点にあります。例えば、事業用の預金口座、設備や機械、商売用の在庫等、会計上は「事業用」として管理されてはいても、法律上は個人名義の財産です。つまり、本人が亡くなれば、これらは全て相続財産となります。

これはプラスの資産だけではなく、マイナスの資産つまり負債についても同様です。運転資金の借入、設備資金の借入等の事業用負債も原則として個人の債務であり、万一の場合は相続人が引き継ぐか、相続放棄を含めた判断を迫られます。法人であれば、会社の債務と個人の債務は分離されますが、個人事業主にはその「壁」がありません(なお、法人の場合でも連帯保証を通して実質的に壁がなくなることがありますが、次号で取り上げます)。

前述の点を理解せずに相続が始まると、「亡くなった夫の事業の状況が分からない」「借金がどれだけあるのか把握できず、相続放棄の判断がつかない」といった混乱が、ご遺族に一気に押し寄せます。保険募集人としては「個人事業主は事業も負債も丸ごと相続対象」ということを念頭に置いて伝えることが重要です。

個人事業主の相続対策は「廃業の清算」まで視野に入れて考える

統計によっても変わりますが、一般的に、全体の6割以上の企業には後継者がいないとされています。また、従業員数が少ない企業ほど、後継者不在の割合が高いとされており、総務省の個人企業経済調査によると、個人企業の80%が後継者不在とされています。そのため自分の代で店をたたもうと考えている方が多くいらっしゃいます。

相続対策としては主に、「遺産分割対策」「相続税対策」について取り上げてきましたが、自営業を行っているお客様であれば、そこにプラスして廃業に伴う清算対策までを視野に入れておく必要があります。廃業・清算には借入の返済、在庫の処分、設備や機械の売却、事務所・店舗の原状回復、リース契約等の解約手続き、取引先への対応、税務署へ廃業届等の提出や申告、(従業員がいれば)退職金支払い等様々なコストが発生します。これらには「時間」も「お金」も必要ですが、遺族には精神的にも実務的にも余裕がありません。

相続税がかからないケースであっても「清算資金が足りない相続」となるリスクは十分にあります。「遺産を円満に分けられるか」「相続税がかかるか」だけではなく、「事業をたたむためのお金は足りるか?」という視点も提示できるかが保障提案をする上で、大事になってきます。

そもそも個人事業主は会社員(経営者含む)より保障が薄い

日本政策金融公庫の統計によれば脱サラをして自分で事業を立ち上げる平均年齢は約44歳とされています。つまり、一般的な高齢者の相続を意識する年代でない方でも万一の準備はしておいた方がよいと考えます。会社員時代は、本人が意識していなくても会社の福利厚生や公的保障からは傷病手当金や失業手当等、死亡時の遺族厚生年金など万一のリスクに備えた保障がありました。

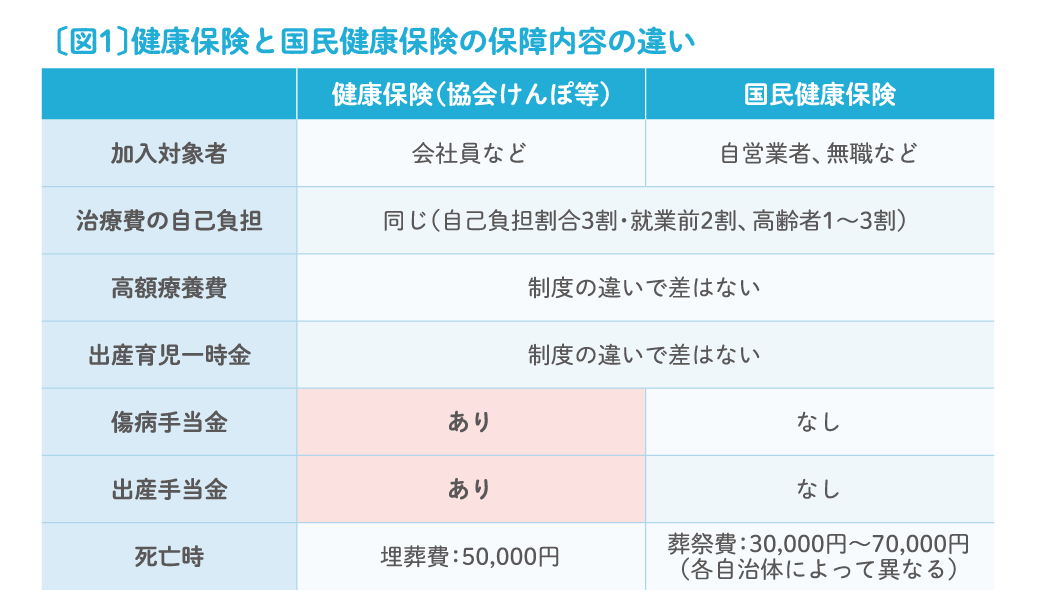

しかし、脱サラして個人事業主になった瞬間、その多くが失われます。例えば、会社員が加入する健康保険制度(協会けんぽや組合健保など)から個人事業主が加入する国民健康保険制度に移行することで、傷病手当金・出産手当金制度はなくなります〔図1〕。

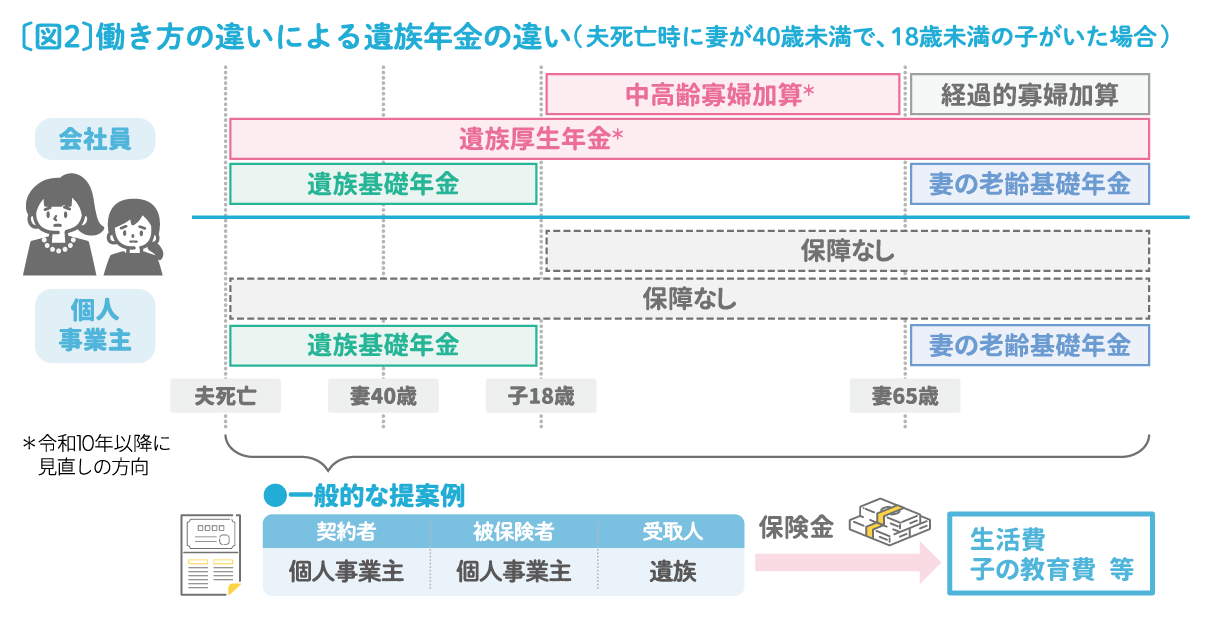

原則として雇用保険にも加入できませんから、個人事業が廃業となっても失業手当は出ません。また、相続が発生した場合の遺族年金も要件を満たさなければ遺族厚生年金は支給されず遺族基礎年金のみになりますし、その遺族基礎年金も一般的には高校生以下の子供がいないもしくは高校卒業後は支給されません〔図2〕(なお、ここでは取り上げませんが、遺族厚生年金は大幅な見直しが行われる予定です。会社員の方であっても保障の見直しは必須と考えています)。

また、保険募集人の皆様が普段から提案されているライフプランニングとして配偶者や子供の生活費や教育費等の懸念もあります。この「保障が薄く、責任が重い」時期こそ、私たち保険募集人がしっかりとフォローすべき時期とも言えます。

資金準備としてのiDeCoやNISAと、保障準備の生命保険との役割分担

このように、個人事業主はかなりの自助努力が求められるため、必然的に資産運用にも高い関心があります。資産運用先として選ぶものは様々ありますが、その一つに個人型確定拠出年金(以下、iDeCo)やNISAが挙げられます。まずiDeCoは令和8年12月から拠出限度額が引き上げられる予定です(個人事業主は現行月額68000円から75000円へ7000円アップ)。

拠出額全額が所得控除となり税軽減効果が期待されますし、運用益は非課税、60歳以降受け取る際にも退職所得(一時金の場合)として税優遇があるため、老後資金準備としてiDeCoへの関心は今後さらに高まっていくことでしょう。

ただし、iDeCoは「老後のための制度」です。例えば、原則60歳まで引き出せないため、病気等で働けなくなっても掛金を止めることはできますが、(障害状態にならない限り)原則は引き出すことはできません。よって、収入減による生活費補填の方法は別途準備が必要です。相続発生時には積み立てた分が死亡一時金としてご遺族へ支給され、死亡退職金と同じ扱いとして500万円×法定相続人数の非課税枠も活用できますが、あくまで一時金として支給されるのは積み立てた分のみで、死亡保険金のように大きな保障効果があるわけではありません。

次にNISAに関しては、令和8年度税制改正にて18歳未満のこどもNISAが新設されました。昨今の未成年者向けの金融リテラシー講座等が注目される中で、こちらも資産運用先としてまず候補に挙がります。NISAも運用益が非課税で、iDeCoと違っていつでも引き出しが可能ということもあり、資産運用先として使い勝手は非常に良いです。しかし、元本保証はありませんし、相続発生時にも、株式等としてそのまま一般口座に移管(NISA口座としての移管は不可)、その後必要なら解約等の手続きとなります。こちらも保険のような保障効果はありませんし、相続時における前述のiDeCoのような非課税枠はありません。

つまり、「家族を守る」生命保険と「資産を増やす」iDeCoやNISAは本質的に別物です。個人事業主においては、まずは公的保障の薄さを民間の保険等でカバーしながら余裕資金を投資に回すことが大事だと思われます。

個人事業主の「まさか」に備えて、生命保険はとても重要

このような背景を踏まえると、個人事業主の相続対策において、生命保険が果たす役割は非常に大きいことが分かります。理由は明確で、「相続発生後、受取人固有の財産として大きな現金が入る手段」だからです。被相続人の預金は事業資金と混在していますし、設備や在庫の処分には時間もかかります。

一方、死亡保険金は、遺族生活費、子供の教育費、借入金の返済原資、廃業・清算のための資金として、柔軟に活用することができます。繰り返しになりますが、個人事業主の場合、相続税がかからないケースであっても「お金が足りない相続」になるリスクは十分にあります。

私たち保険募集人としては一般的な相続より広い視野で、「ご遺族が困らないため」の資金準備のお手伝いを提案し、生命保険の重要性を伝える必要があります。ぜひ、個人事業主のお客様にも自信をもって保障提案を行っていきましょう。

プロフィール

狩野 新平(かのう しんぺい)株式会社シャフト

CFP・1級FP技能士

信託銀行での資産運用相談・遺言コンサルティングや、外資系保険会社での法人・相続研修および法人・相続の案件相談業務を経て、現在FP塾の専任講師。保険FP向けに知っておきたい最新情報を毎月提供中。