みなさんこんにちは、FP塾講師の狩野です。今月の相続対策に強い生命保険【法人編】では、連帯保証について取り上げます。「社長の相続」を考える時に多くの方が思い浮かべるのが自社株や不動産の話かと思います。実際に私も法人編の初回にはそのような内容を記載しました。しかし、相続財産はプラスの財産だけではありません。マイナスの財産つまり借金も相続財産となります。法人の場合は、会社が借入の主体となるからといっても社長自身が会社借入の連帯保証人になっているケースが多く残っています。今回は、その全体像および最新の動向を整理しながら、生命保険提案との関係を解説します。

借金も相続の対象

借金も相続の対象

相続と聞くと、不動産・預金・株式などの「プラスの財産」をイメージされる方がほとんどです。しかし法律上、相続の対象となるのはプラスの財産だけではありません。借入金・連帯保証債務といった「マイナスの財産(債務)」も、相続財産として原則すべて相続人が一切の権利義務を承継します(民法896条)。つまり、社長が多額の借入金を抱えたまま亡くなった場合、相続人である配偶者やお子さんは、その借入金の返済義務も引き受けることになります。これは前回の個人事業主の相続でも取り上げたとおりです。

こうした事態に備えるためには、相続放棄(相続開始を知った日から3ヵ月以内)などが選択肢としてありますが、自宅など大事な財産を手放すことになりますから、実際に手続きするケースは限られています。相続財産よりも債務が明らかに大きい場合はともかく、財産と債務の双方がある場合には判断が難しく、気づかないうちに単純承認(全部を引き受けること)が成立してしまうことも少なくありません。だからこそ、社長が元気なうちから債務の全体像を把握し、必要な対策を講じておくことが不可欠なのです。

保証債務と連帯保証債務

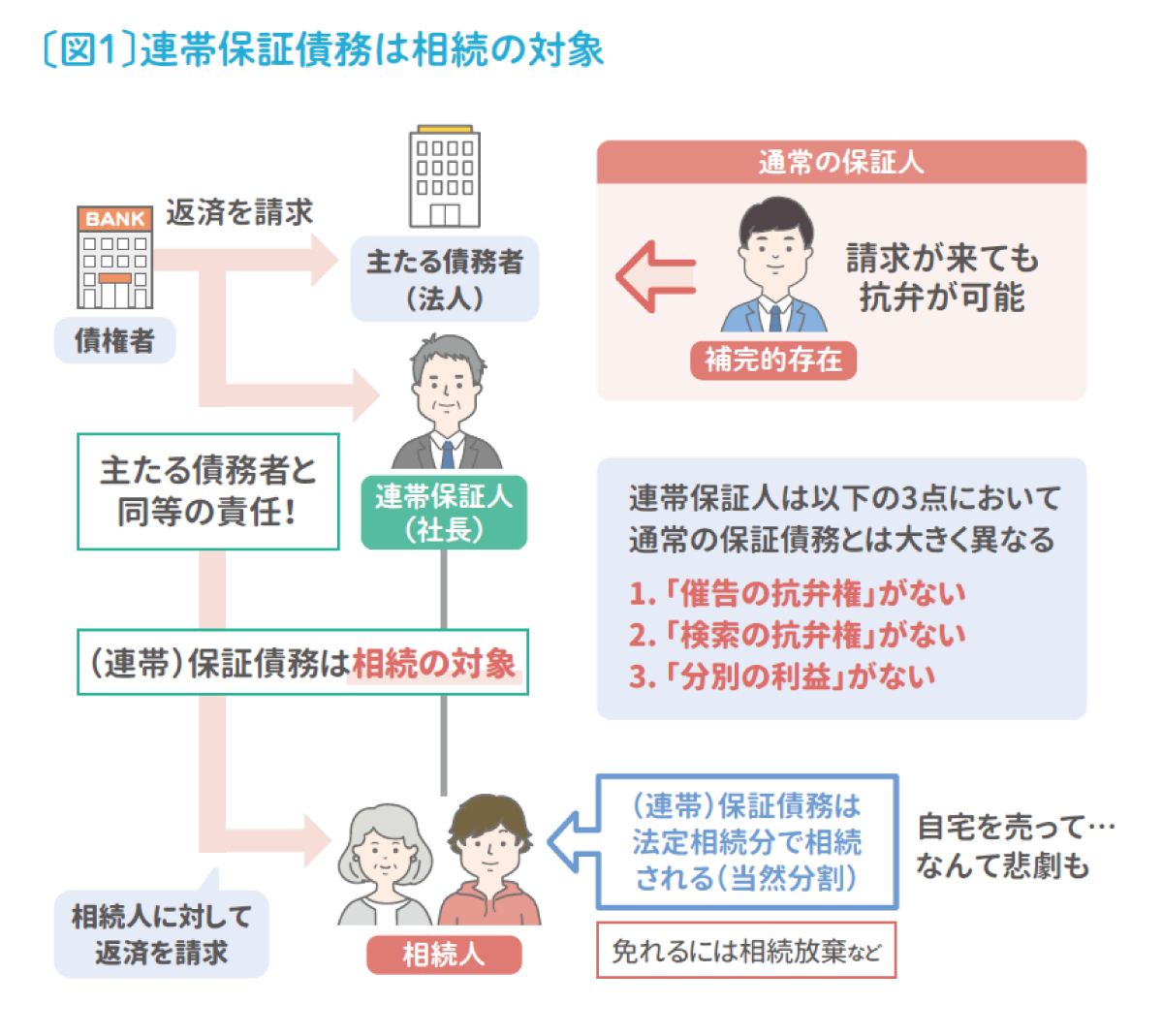

借金の中でも特に注意が必要なのが「保証債務」です。保証債務とは、保証人本人が借りているわけではなく、本来の債務者(以下、主たる債務者)がお金を返せなくなったときに、代わりに返済義務を負うもの(例:子どもが賃貸アパートで一人暮らしをする時に親が保証人になり、家賃滞納があったら親が払うなど)ですが、これも相続の対象となります。

そして、保証債務には大きく分けて通常の保証債務と「連帯保証債務」の2種類があります。通常の保証債務とは主たる債務者の「補完的な立場」で、仮に金融機関等から返済を求められたとしても、「まずは主たる債務者に請求してください」と突き返すことができます(催告の抗弁権と言い、あとでまとめます)。

しかし、連帯保証債務は、主たる債務者と「同列」の立場として扱われ、債権者(金融機関)は状況次第で連帯保証人に直接請求することができます。一般的に中小企業が銀行から融資を受ける場合、社長が保証人と言えば連帯保証人のことを指します。最近の新規融資においては傾向が変わってきているとはいえ、まだまだ長年の慣行として、社長個人が会社の連帯保証人となっていることがあります。そして、相続の時に突然牙をむくのがこの連帯保証債務で、被相続人の配偶者や子どもが会社のことを全然わからないという場合、まさに寝耳に水な状態になってしまうのです。

連帯保証債務にはない3つの権利

通常の保証債務には保証人を守るために重要な3つの権利が認められています。しかし、連帯保証債務にはこれらがすべて認められていません。この点が、連帯保証債務が「社長の家族にとって最大のリスク」となる理由です〔図1〕。

❶ 催告の抗弁権(民法452条)

通常の保証人は、「まず主たる債務者本人に請求してください」と主張できる権利です。ところが、連帯保証人にはこの権利がないため、たとえ会社に支払い能力がある状態でも、債権者は連帯保証人に請求することができます。

❷ 検索の抗弁権(民法453条)

通常の保証人は、「主たる債務者には返済できる財産があるので、まずそちらから回収してください」と主張できる権利です。連帯保証人にはこの権利もありません。

❸ 分別の利益(民法456条)

複数の保証人がいる場合、通常の保証では保証人の頭数で割った分だけ負担すればよいという権利です。連帯保証ではこの分割もなく、連帯保証人全員が債務の全額について責任を負います。しかしながら相続においては、一般的に債務は法定相続割合で相続されるものと解されています(専門用語で当然分割と言います)ので、社長の連帯保証額が1000万円で、相続人が配偶者と子ども2人の場合、配偶者は500万円、子ども達は250万円ずつ負担するという計算になります。

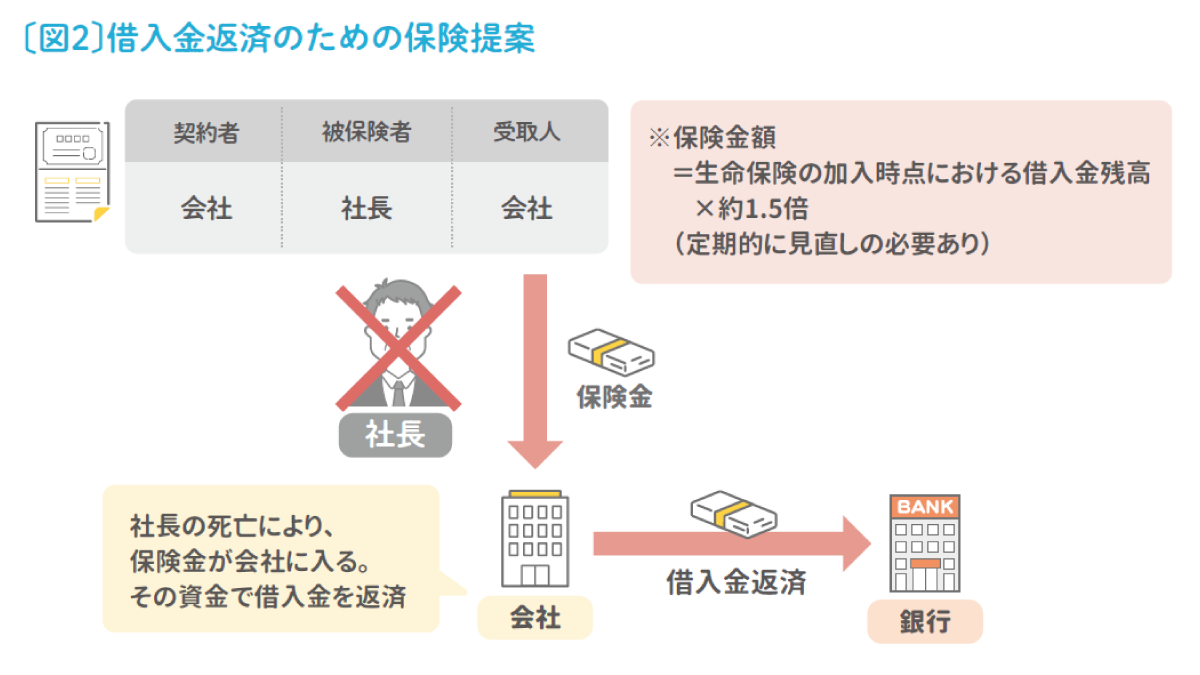

少なくとも、会社の返済が滞れば銀行は当然に遺族に対して返済を請求します。社長の相続後に初めて連帯保証債務の存在を知る相続人の方もいらっしゃいます。会社が返済を続けている限り、そこまで大事になることはないかもしれませんが、中小企業においては社長の信用力(営業力・技術力・人脈等)で会社が成り立っているところが多く、社長の相続によってその信用力が落ち、売上が下がった結果、借入返済が厳しくなることが珍しくありません。社長の相続発生後に備え、会社はご遺族が困らないように準備しておく必要があります。そこで生命保険です〔図2〕。

社長に万一があった場合に、会社の死亡保険金が入れば、そこから借入を返済できてご遺族の方が困ることがなくなります。借入金にも短期借入金と長期借入金の2種類あり、一般的には短期借入金相当額をまず準備することが多いです。しかし、連帯保証債務で遺族に迷惑をかけないためには、長期借入金の返済まで考慮した方がよい場合もあると思っています。連帯保証債務は遺族まで相続されることを社長にお伝えした上で、社長と話し合い保障額を決めてもらえればと思います。

借入金に関しては、本来であれば、多少売上が下がっても大丈夫なように余力を維持した返済スケジュールが組まれていればよいのですが、背伸びをした借入をして返済の負担が重くなっていたら、万一の際に企業は持ちこたえられません。しかし、実際にそれが起こっています。それがコロナ融資です。

コロナ融資後の世界

2020年以降、新型コロナウイルス対策として「ゼロゼロ融資(実質無利子・無担保融資)」が広く実施されました。多くの中小企業がこれを活用し、事業継続を果たしました。その総額も約40兆円と過去最大級の規模で行われ、少なくない中小企業が、将来が不透明な中、借りられるだけ借りようと動きました。しかしその後の返済が大きな問題となっています。コロナ後に元に戻ると思っていた売上が思うように戻らず、また昨今では物価高・人手不足・金利上昇という三重苦の中で、返済が厳しくなっている中小企業が多い状況です。

ゼロゼロ融資は、多くのケースで社長の連帯保証がつけられたと言われています。社長個人として財産を遺していたとしても連帯保証債務がその金額を上回れば万一の際には遺族が大きな負担を背負うことになります。こうした事実をしっかり伝えて保障準備に繋げてもらえればと切に願います。

2026年5月から始まった事業性融資

こうした経営者保証の問題に国も静観しているわけではありません。不動産担保や経営者保証に依存しない、事業の将来性に基づく融資(事業性融資)を目的に、「企業価値担保権」が創設されました。これにより、連帯保証債務が発生しない融資が広がることが期待されています。

ただし、この制度はあくまで「今後の融資」に対するものです。現時点ですでに社長が連帯保証人となっている既存の融資には、新制度は直接及びません。また、企業価値担保権を活用するには、事業の将来性を金融機関に評価してもらう必要があり、すべての中小企業で即座に経営者保証が外れるわけではありません。つまり、「過去の連帯保証債務」は依然として残り続けます。

私たち保険募集人としての役割はシンプルです。社長に万一のことがあった場合、相続人が連帯保証債務を引き受けてしまうリスクに備えた資金を、前述の通り生命保険によって準備しておくことです。連帯保証債務額をカバーする額の死亡保険は、残された家族を守るための重要な手段となります。今後の社長との対話では、「今の連帯保証債務の残高はどのくらいですか?」という一言からぜひ始めてみてください。

プロフィール

狩野 新平(かのう しんぺい)株式会社シャフト

CFP・1級FP技能士

信託銀行での資産運用相談・遺言コンサルティングや、外資系保険会社での法人・相続研修および法人・相続の案件相談業務を経て、現在FP塾の専任講師。保険FP向けに知っておきたい最新情報を毎月提供中。