みなさんこんにちは、FP塾講師の狩野です。今まで相続に関する様々な問題を取り上げてきました。今月号からは様々なケースに応じた相続対策や知っておいた方がよい周辺知識を取り上げていきたいと思います。

今回はおひとり様の相続です。近年「おひとり様」という言葉を耳にする機会が増えています。この記事での「おひとり様」とは配偶者や子供のいない人を指します。例えば、生涯未婚だった方、結婚しても子供がいらっしゃらないまま配偶者に先立たれた方などです。総務省の統計によれば、単身世帯は年々増加しており、今や日本全体の3割以上を占める状況です。高齢になってもおひとり様で暮らす人は決して珍しくありません。

おひとり様の相続が起こったら

おひとり様の相続が起こったら

では、そうしたおひとり様が亡くなった場合、相続はどうなるのでしょうか?「自分には配偶者も子供もいないから、相続なんて関係ない」と思う方も少なくありません。しかし、実際には、おひとり様だからこそ相続の問題が複雑になったり、残された人に大きな負担をかけてしまったりするケースがあります。

まず、おひとり様には本当に相続人はいないのでしょうか?結論から言うと、多くの場合、相続人はいます。「兄弟姉妹」です。本連載でも過去に取り上げましたが、法定相続人には順序があり、配偶者を除けば子供(第1順位)、親(第2順位)、兄弟姉妹(第3順位)となっています。兄弟姉妹がすでに死亡していたとしてもその子供(被相続人から見れば甥・姪)が代襲相続人となります。よって、一人っ子でずっと独身だった等の場合を除き、相続人がいる可能性があります。ただし、これがトラブルのもとになります。

例えば、何らかの理由により兄弟姉妹とは疎遠だった方がおひとり様で亡くなった場合、生前に関わりがほとんど無くても法律上は相続人としての権利を持つため、遺産分割協議に参加する必要が生じます。そこで初めて会う(被相続人から見れば)甥・姪などもいれば、いきなりお金の話をする遺産分割協議がスムーズに進まないことは容易に想像できます。

また、相続発生後に行う葬儀・納骨・役所等への手続き等はいったい誰が行うのでしょうか?場合によっては、ある時いきなり警察から電話があり「親族の方であれば、ご遺体を引き取ってください」と連絡がくる場合もあります。結果として、おひとり様の相続は親族にとっては予期しない負担を強いられる可能性がありますから、ご家族がいる場合以上に相続についてはしっかりとした事前準備が必要となります。

相続人不存在だった時は「相続財産清算人」

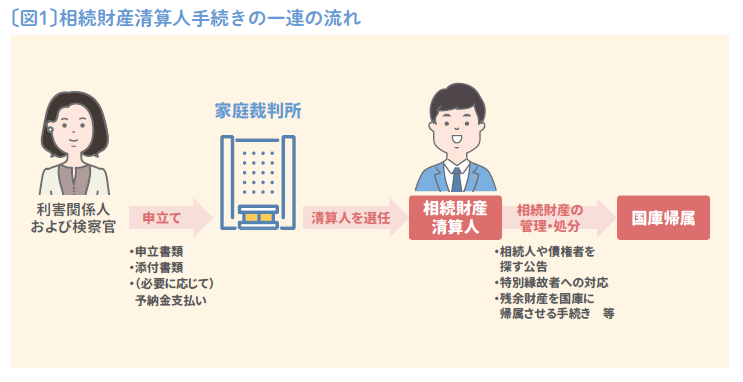

「一人っ子で独り身だった方が亡くなった場合」、「借金が多く相続人全員が相続放棄をした場合」などは「相続人不存在」の状態となります。相続人が誰もいなければ相続財産は国庫に帰属されるという話を聞かれたことのある方もいらっしゃると思いますが、話はそこまで単純ではありません。誰もいない相続人に代わり利害関係者等が「相続財産清算人」を家庭裁判所に申立て、家庭裁判所が指定した相続財産清算人が相続の事後処理等を行います。銀行口座の解約・不動産の売却等を行いつつ、公告にて相続人や債権者等を探し、最終的に残余財産を国庫に帰属させる手続きを行います〔図1〕。

これら一連の作業は決してタダではありません。清算人に払う報酬も必要です。相続財産から支払えることができればよいですが、それが難しい場合は家庭裁判所に「予納金」というものを支払い、そこから報酬等が支払われる仕組みになっています。しかし、そうすると今度は誰が申立てを行い予納金を支払うのかという問題が生じ、結局ズルズルと相続問題が長引く原因となります。したがって、万一の際に周り(友人や施設等の職員等)に迷惑をかけないためには、生前にしっかりと対策を立てておく必要があります。

おひとり様ができる対策とは?

周りの人に迷惑をかけないために、おひとり様ができる対策には以下のようなものがあります。

❶ 死後事務委任契約

おひとり様が注目されるにつれて取り上げられるようになっているのが「死後事務委任契約」です。これは、生前に信頼できる人や専門家と契約を結び、自分の死後に発生する事務手続き(葬儀・納骨・役所への届け出・未払金の精算など)を任せる制度です。

遺言書は財産の分け方を決めるものですが、葬儀や日常の事務は遺言では対応できません。死後事務委任契約を結んでおけば、自分が亡くなった後の現実的な手続きをスムーズに行ってもらうことができます。これにより、疎遠になった相続人や友人等が負担を背負わずに済むだけでなく、自分の希望通りの葬儀や供養を実現しやすくなる点も大きなメリットです〔表〕。

〔表〕死後事務委任契約に盛り込む内容の一例

- 行政官庁等への諸届(戸籍・住民票の除票取得、健康保険・年金の資格喪失届出等)に関する事務

- 直葬・火葬・納骨・埋葬に関する事務

- 永代供養、法要の手配に関する事務

- 生活用品・家財道具等の遺品整理および処分に関する事務

- 医療費・入院費・介護費など未払金の清算に関する事務

- 老人ホーム・病院・介護施設等の利用料の支払いおよび入居一時金・預り金の受領に関する事務

- 電気・水道・ガス・電話・インターネットなど公共サービス・契約の名義変更、解約および精算に関する事務

- 親族・友人・勤務先・関係先等への死亡通知・連絡に関する事務

- インターネット上のホームページ・ブログ・SNS・メールアカウント等の閉鎖、解約、退会処理および死亡の告知に関する事務

- 保有するパソコン・スマートフォン等の内部情報やデータの消去・廃棄に関する事務

❷ エンディングノート

エンディングノートとは、自身に万一のことがあった時のために、財産状況や連絡先等をまとめておくノートです。様々な種類がありますが、デジタル資産(種類・パスワード等)を記入する欄、人生を振返り、今後どうしていきたいかを記載する欄、病歴、連絡先、カード番号、死亡時の葬儀の希望など多岐にわたります。最近では、銀行はネット銀行、管理はPC、パスワードは本人以外分からずというケースが増え、相続発生後に関係者が財産調査で苦労するというケースが出てきておりますので、こういったツールを活用しながらいざという時に遺された方が困らないようにしておくのも一案です。なお、エンディングノートは法的な効力はありません。相続財産をこう遺したいという意向を記載したい場合は、やはり遺言が望ましいでしょう。

❸ 遺言作成

おひとり様の相続対策においては、基本は遺言作成です。おひとり様は相続人がいたとしても兄弟姉妹等ですから、遺留分に関して気にする必要はありません。好きなように分配が可能です。また遺言があれば、相続財産を特定の人や団体に遺贈することもできます。例えば介護をしてくれた法定相続人ではない遠縁の親族等や長年お世話になった友人、公益活動をしている団体等に財産を託すことが可能です。

そして、遺言を作成する際には第18回(10月号)でも取り上げた遺言執行者を指定しておきましょう。遺言執行者がいれば、相続人等の代わりに手続きすることが可能なので、会ったこともない甥・姪等の親族に迷惑をかけることもありません。なお、実際に遺言を作成する際には専門家への相談をご検討ください。

❹ 生命保険契約

今まで説明してきました通り、おひとり様の相続においても何か勝手に話が進むわけではなく、しかるべき関係者がそれなりの費用をかけて事後処理を行うこととなります。一番分かりやすいのは葬儀費用かと思いますが、それもタダという訳にはいきません。「立つ鳥跡を濁さず」とは言いますが、おひとり様も相続対策は必要です。そこで生命保険です。

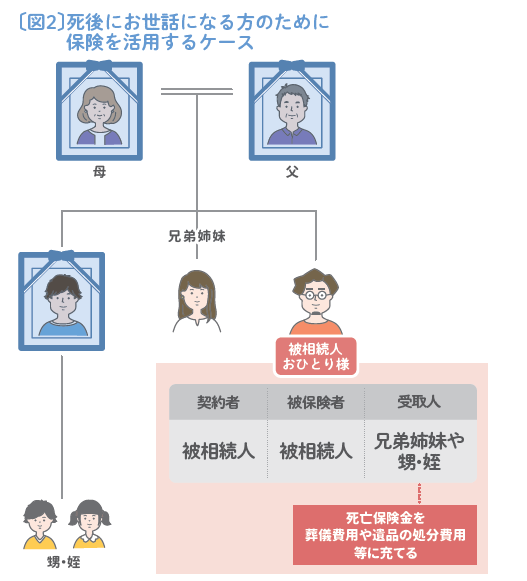

死亡保険金であれば、遺産分割協議の対象にはなりませんから、時間もかからずに受け取ることができ、様々な支払いに充てることが可能です。葬儀費用等を保険金から精算できれば、遺された方に負担をかけることもありません〔図2〕。

いろんな方とお話ししていると、「自分の死後はこの人に諸々お願いしたい」という人は1人はいるものです。お世話になった方に感謝を伝える手段として生命保険が役に立つ場合があります。なお、第三者を死亡保険金受取人にする場合は一定の要件を満たす必要があります。各保険会社で対応が変わりますので、事前に担当者にご相談ください。場合によっては、遺言による受取人変更を検討する必要があるかもしれません。そういったことも含めて専門家に一度ご相談ください。

おひとり様の相続は「自分には関係ない」と思われがちですが、実際には相続人が思いがけず登場したり、様々なケースがあります。こうした事態を防ぎ、自分の財産を確実に次の代に遺すために、まずは「自分の財産を誰にどのように託したいのか」を考えましょう。また、その想いを実現するための手段として、生命保険を積極的に活用していきましょう。

プロフィール

狩野 新平(かのう しんぺい)株式会社シャフト

CFP・1級FP技能士

信託銀行での資産運用相談・遺言コンサルティングや、外資系保険会社での法人・相続研修および法人・相続の案件相談業務を経て、現在FP塾の専任講師。主に初学者・中堅層向けのセミナーを担当。