みなさんこんにちは、FP塾講師の狩野です。

第20回から様々なケースに応じた相続対策や知っておくべき周辺知識を取り上げています。

今回は実務で対応が難しいケースを整理しながら、なぜ生命保険が有効なのかを改めて確認します。相続は「財産の問題」であると同時に、「人の問題」でもあります。相続人の状況によっては、法律どおりに進めようとしても現実的に困難なケースが少なくありません。そのような場面でこそ、生命保険の特性が大きな力を発揮します。

難しい

ケース①

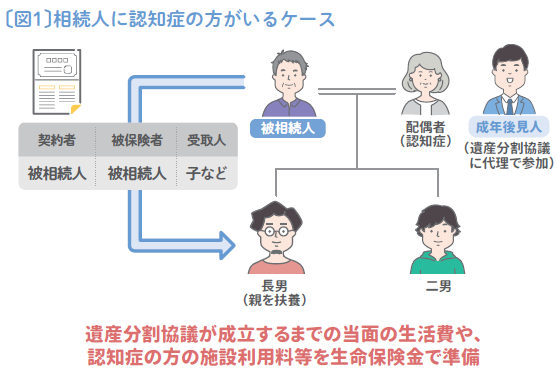

相続人に認知症の方がいる場合

人生100年時代、長生き自体は素晴らしいことですが、比例して認知症リスクも増加します。もし、相続人の中に認知症の方がいる場合、相続手続きは一気に難易度が上がります。遺言が無い場合、遺産分割協議は、相続人全員の合意が必要ですが、認知症の方は法律上「意思能力がない」と判断される可能性があり、そのままでは協議が成立しません。いたずらに協議が長引けばそれだけ遺族の方の生活に支障をきたす可能性があります。一般的には成年後見制度を利用します。親族等が家庭裁判所に出向き後見開始の申立てをすることで裁判所がしかるべき後見人を選任します。しかし、成年後見制度活用のハードルは高く、

- ① 申立てに時間と費用がかかり、後見人にも報酬が発生する

- ② 現状では一度選任すると原則として本人が亡くなるまで続く

- ③ 不動産売却など重要行為には裁判所の許可が必要

など、実務上の負担は非常に大きくなります。結果として、相続手続きが進まないといった事態が起こりがちで、遺族の生活に支障をきたす可能性が否定できません。なお、②に関しては、制度改正の動きがあり、必要に応じて終了可能になると言われておりますので今後に期待したいところです。

生命保険は遺産分割協議の対象外となる財産です。

そのため、あらかじめ受取人を指定しておけば、認知症の相続人がいても、他の相続人が確実に現金を受け取ることができるので、遺産分割協議がまとまるまでの当面の生活資金を工面できます。

認知症リスクが高まる高齢期にこそ、「現金を確実に渡せる仕組み」を準備する意義は大きいと言えるでしょう〔図1〕。

難しい

ケース②

相続人が行方不明の場合

相続人の中に行方不明者がいるケースも、決して珍しくありません。長年連絡を取っていない兄弟姉妹、音信不通になった子供などが相続人に含まれていると、相続手続きは事実上ストップします。一般的には相続人を確定するために戸籍謄本を取得するのですが、その過程で「戸籍の附票」を取得できれば(海外に移住していない限り)住所は分かりますから、連絡の取りようはあります。

しかし、中には行政手続きがされていないまま、すでにその住所に住んでいなかったり、何らかの事情で連絡がつかないケースも出てきます。相続人が行方不明の場合に「失踪宣告」といって、もう亡くなったものとして手続きを進めるケースもあります。しかし、失踪宣告(普通失踪)を適用するためには7年間行方不明であることが要件としてあり、(連絡を取っていなかっただけのため)失踪期間の開始日の証明ができず7年の要件を満たせないことがあります。こういった場合には、「不在者財産管理人」という行方不明者の代理人を立てる必要があります。

不在者財産管理人とは、行方不明者の代理人として家庭裁判所に申立てをして、選任してもらう制度です。遺産分割協議等にはその不在者財産管理人が本人に代わって参加することになります。しかし、申立ての手間、弁護士等への報酬、裁判所の監督下での手続きなど、時間的・金銭的コストは小さくありません。さらに、不在者財産管理人が同意しなければ遺産分割協議は成立せず、相続が長期化する原因になります。

生命保険は、受取人を指定しておけば、行方不明者の同意を得ることなく保険金を受け取れます。たとえば、行方不明者が相続人に含まれている場合、残された配偶者には生活資金が必要になりますが、生命保険金は迅速に支払われます。相続人の「所在」という不確実性に左右されない点は、生命保険ならではの大きなメリットです。

難しい

ケース③

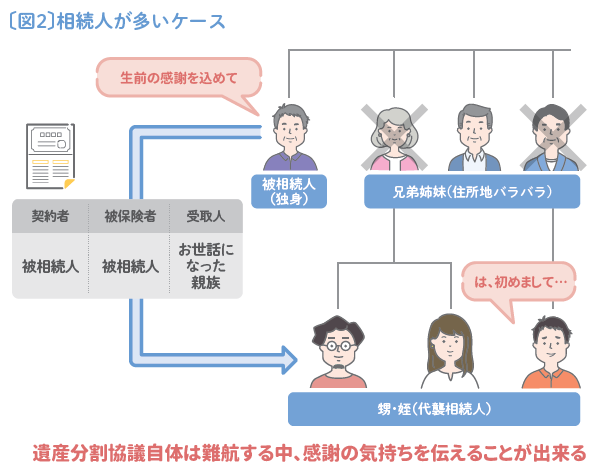

相続人が兄弟姉妹で多数いる場合

第20回でも取り上げましたが、近年、「おひとり様」が増えてきています。おひとり様の相続の場合、配偶者も子もいないので(被相続人が一人っ子でない限り)相続人は兄弟姉妹や甥・姪になります。相続人が兄弟姉妹だけであればまだ対処が可能かもしれませんが、兄弟姉妹がすでに他界しており、甥・姪まで相続人が広がっている場合、難易度が上がります。

私自身も実感しているところですが、私の父の叔父(独身)が最近亡くなり、父が相続人を調べたところ、被相続人の甥・姪も含めれば20人弱にもなりました。当然会ったことがなく素性が分からない相続人が多数いるため、専門家に報酬を払って代理で手続きをしてもらっているところです。このように人数が多い、居住地や生活状況がバラバラ、感情的なつながりが薄いといった理由により、遺産分割協議は難航します。

兄弟姉妹には遺留分がありませんので、遺言があれば法的には財産のコントロールがしやすいです。よって遺言作成ができればそれに越したことはありませんが、作成までにハードルを感じてしまう人がいるのも確かです。

生命保険は少なくとも生前の感謝の気持ちを表したい親族、また葬儀等でお世話になる親族に最低限のお金を遺すことができます。保険契約という事務作業は生じますが、体況的な問題を除けば遺言を作成するより事務的なハードルは低いので、お客様には前向きに検討していただきましょう。

以上のようなケースは、一般的に「話し合いによる解決」が難しくなる傾向があります。話し合いが長期化し、その間被相続人の預金がロックされたままということもあるでしょう。そのような場合でもご遺族の生活は続きます。

この後でもまとめますが、生命保険はスムーズに遺したい人にお金を確実に遺せる数少ない方法の一つとなります〔図2〕。

相続対策に強い生命保険のまとめ

相続対策に強い生命保険のまとめ

それでは、個人のお客様に対して相続提案をする上での生命保険の強みを今一度振り返ってみましょう。第1回目から一貫して以下のポイントをベースに生命保険の強みを取り上げてきました。

- ① 相続発生後にすぐ現金化できる

- ② 相続放棄をしても死亡保険金は受け取ることができる

- ③ 遺産分割・相続税納税の両方の資金を捻出できる

- ④ 原則、死亡保険金は遺産分割の対象外である

- ⑤ 人生100年時代、遺族生活費として非常に役に立つ

これらの強みのベースは「受取人固有の財産であること」です。受取人固有の財産だから相続放棄をしても受け取れるし、受取人固有の財産だから、遺産分割の対象外だし、自分の財産として代償交付金としての活用もできます。

世の中には様々な相続対策のスキームがあります。そのどれもが、遺産分割を円滑に行い、確実な財産承継を行ったり、(相続財産の評価減を狙いながら)相続税軽減およびスムーズな納税を目指したりしています。しかし、受取人固有の財産になる手法は多くはなく、相続対策においては生命保険の活用が大いに可能です。

相続が難しくなる最大の要因の一つが「人の事情」です。様々な人が絡む相続問題は、どれだけ法律を知っていても避けられないことがあります。だからこそ、話し合いに依存しない相続対策、確実に現金を残せる仕組みが重要になります。生命保険は、その点でお客様のお役に立てる相続対策手法であり、「難しいケースほど、生前に契約しておいた生命保険の価値が高まる」ということも多々あります。ぜひ多くのお客様の相続対策の一助に生命保険をご提案ください。

次号からは新年度にも入りますので、個人向けではなく会社の社長向けに「社長の相続対策」という観点から生命保険の提案ポイントを取り上げていきたいと思います。楽しみにしていてください。

プロフィール

狩野 新平(かのう しんぺい)株式会社シャフト

CFP・1級FP技能士

信託銀行での資産運用相談・遺言コンサルティングや、外資系保険会社での法人・相続研修および法人・相続の案件相談業務を経て、現在FP塾の専任講師。主に初学者・中堅層向けのセミナーを担当。