Social Contribution 所得控除の適用について

このページを

みんなにお知らせする

突発的大災害による被災者に対する募金を常時行っています。

暖かいご支援をお待ちしています。

所得控除の適用について

公益社団法人への寄付は、これまでの所得控除制度に加えて、個人が、一定の要件を満たした公益社団・財団法人へ寄附金を支出した場合、当該寄附金について、税額控除制度の適用を受けることができるようになりました。

公益社団法人生命保険ファイナンシャルアドバイザー協会への寄付金は、所得税及び個人住民税の控除対象となります。

※JAIFAは、平成24年4月1日より、公益社団法人への移行認定(内閣府)を頂きました。

よって、申告により「所得税」及び「個人住民税」の控除対象となります。

※JAIFAは、「税額控除」の対象にはなりません。今後の認定を予定していますのでご了承ください。

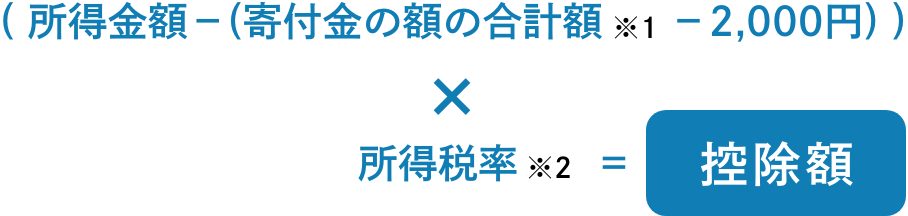

[国税]所得税について、以下の優遇があります。【所得控除】

※1寄附額のうち、所得控除額は総所得金額等の40%相当額が限度

※2所得税率は、国税庁のホームページにてご確認ください。

[地方税]個人住民税について、以下の優遇があります。

都道府県又は市区町村が条例により指定した寄附金(公益法人に対する寄附金等)は、以下の金額を個人住民税の額から控除(税額控除)

ア 都道府県が条例指定…(寄附金額- 2,000円)×4%

イ 市区町村が条例指定…(寄附金額- 2,000円)×6%

⇒重複指定であれば、 (寄附金額- 2,000円)×10%

個人住民税は、自治体により扱いが異なりますので直接お問い合わせください。

このページを

みんなにお知らせする

JAIFAの社会貢献活動

JAIFAに入会したい方へ

JAIFAの会員制度についてや入会方法についてご案内しております。

メールフォームでの入会も可能です。