老齢年金の繰下げは、年金額は増えるものの、早く死んでしまったら受取総額は少なくなり損するということになりませんか。また、もし、繰り下げようとして受給を開始する前に死亡してしまった場合、たとえば、70歳から受給しようと思って請求手続きをせずに死亡してしまった場合、まったく年金はもらえないことになるのでしょうか。

早く死亡した場合、繰り下げなかった場合に比べ受取総額が少なくなることはありえます。また、繰り下げようとして請求せずに待機している間に死亡した場合、遺族がさかのぼって過去の分を受け取ることができます。

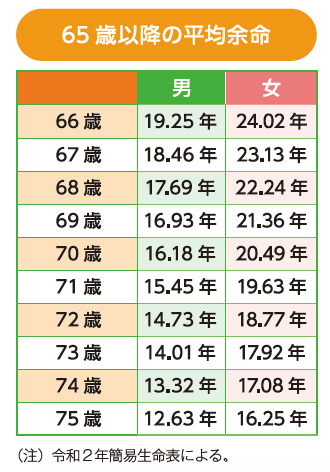

平均余命からみると……

平均余命からみると……

原則の支給開始年齢である65歳から受け取り始めた場合と、繰り下げて66歳以降の歳から受け取り始めた場合の受取総額を比較すると、はじめのうちは65歳受給開始のほうが多くなりますが、繰り下げた場合のほうが1年当たりの年金額が多いことから、その差は年々、小さくなり、いつかは逆転し繰り下げた場合のほうが多くなります。繰り下げた場合に受取総額が65歳受給開始に追い付くのは、繰下げ受給の開始から11・9年で、12年たてば逆転します(注)。この年数は何歳に繰り下げて受給を開始しても変わりません。

したがって、66歳以降に繰り下げた場合12年以上受給すれば、65歳受給開始の場合の受取総額を上回ることになります。ご質問のとおり、残念ながら12年経たずに亡くなってしまうと、受取総額は少なくなってしまいます。表に66歳以後の各年齢の平均余命を示しました。これをみると、すべての年齢において男女とも平均余命は12年を上回ります。これは、統計的には、何歳に繰り下げても、繰り下げたほうが、65歳受給開始より、総額では多く受給できることを意味します。もちろん人の寿命はわかりませんが、確率的には、繰下げ受給は損ではないことを示しています。

70歳を過ぎると……

さて、繰り下げようと思っていて、65歳を過ぎて請求をしないうちに不幸にも死亡してしまった場合は、遺族が最大過去5年分の年金を請求できます。先月号(2022年1月号)で説明した、65歳で請求せずに70歳になって過去5年分を一時金で受け取るのと同じことを本人が死亡後も遺族が行えるのです。ただし、5年の時効がありますから、70歳を過ぎても受給開始せず、たとえば72歳で死亡した場合、67歳以降の5年分が支給され、それより前の2年分は時効で消滅します。

逆にいうと、70歳までなら、もらい損ねは生じませんから、70歳までは安心して繰り下げてもいい、ということになります。これらの点から、筆者は可能であれば少なくとも70歳まで繰り下げることは有力な選択肢であると考えます。一方で2022年4月から75歳まで繰り下げが可能になりますが、70歳過ぎに繰り下げることは慎重にすべきであるともいえます。その理由はほかにもあり、次号でお話しします。

(注)一定の場合に老齢厚生年金に加算される加給年金額、老齢基礎年金に加算される振替加算額は繰下げによる増額の対象とはならず、繰下げ待機期間中は受給できないので、これらの加算がある場合は必ずしも12年で逆転するとは限らない。

Profile

武田祐介

社会保険労務士、1級ファイナンシャル・プランニング技能士

ファイナンシャル・プランナーの教育研修、教材作成、書籍編集の業務に長く従事し、2008年独立。武田祐介社会保険労務士事務所所長。生命保険各社で年金やFP受験対策の研修、セミナーの講師を務めている。