専業主婦などの国民年金の第3号被保険者は保険料を納めることなく年金がもらえるので、保険料を払っている人と比べ不公平である、だからいまの第3号被保険者は無くすべきである、という議論があることを知りました。不公平と思うかどうかは人によるかと思いますが、いったい何が問題なのでしょうか。

第3号被保険者に保険料の負担がないことは事実であり、その捉え方はさまざまでしょう。一方で、第3号被保険者の存在が就業調整につながり人手不足に拍車をかけているという指摘もあります。

「専業主婦=第3号」ではない

「専業主婦=第3号」ではない

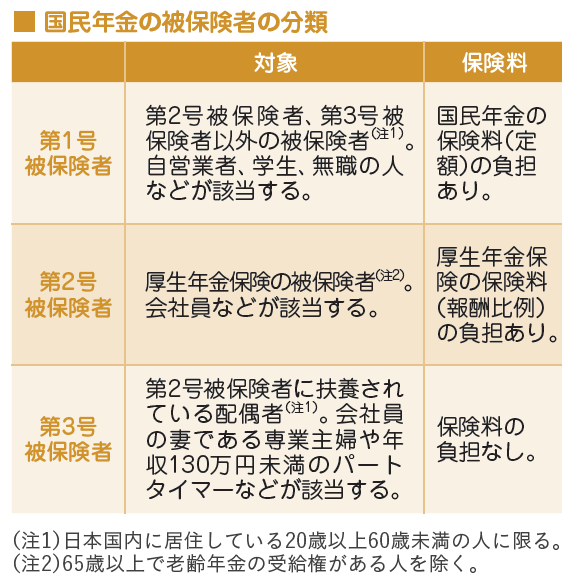

国民年金の被保険者は表に示したとおり3種類に分類されます。第3号被保険者の対象は「第2号被保険者に扶養されている配偶者」です。

よく「専業主婦は第3号被保険者である」あるいは「第3号被保険者は専業主婦である」という言い方をしますが、じつは必ずしも「専業主婦=第3号被保険者」というわけではありません。

専業主婦であっても第3号被保険者でない場合もありますし、専業主婦以外でも第3号被保険者に該当することがあります。

たとえば、夫が自営業者で第1号被保険者である場合、その妻は専業主婦であっても第3号被保険者ではなく第1号被保険者です。また、専業主婦でなくパートタイマーとして働いていても、年収が130万円未満であれば(かつ夫が会社員で第2号被保険者であれば)第3号被保険者になります(注)。

(注)従業員100人超の会社では年収106万円を超えると厚生年金保険に加入することになるので、130万円未満でも第3号被保険者ではなくなることもある。

就業調整が大きな問題

そこで、たとえば第1号被保険者である専業主婦は国民年金の保険料を払っているのに第3号被保険者である専業主婦は払っていないので不公平である、という「第1号専業主婦」VS「第3号専業主婦」という構図が成り立ちます。また、保険料を納めていない第3号被保険者の年金の原資には厚生年金保険の保険料、すなわち第2号被保険者が支払った保険料の一部があてられていますので、「第2号女子」VS「第3号女子」という対立も生じます。

問題の本質は第3号被保険者には保険料の負担がない、という点にありますが、それが不公平かどうかはさておき、より大きな問題は、第3号被保険者の地位にとどまるために、年収が130万円に収まるように就業時間を調整する行動が生じていることです。130万円を超えると第3号被保険者ではなくなり、健康保険の被扶養者からも外れることになるので保険料負担が生じます。それを避けるために就業時間を抑えるという意識が働くのです。

これは人手不足のなかで看過できない問題です。こうした就業調整を防ぐために、130万円を超えた場合の保険料を政府が負担することなどが検討されていますが、根本的な問題は第3号被保険者の存在そのものにあることから、2025年の年金制度改正に向けて見直しの議論が進められています。

Profile

武田祐介

社会保険労務士、1級ファイナンシャル・プランニング技能士

ファイナンシャル・プランナーの教育研修、教材作成、書籍編集の業務に長く従事し、2008年独立。武田祐介社会保険労務士事務所所長。生命保険各社で年金やFP受験対策の研修、セミナーの講師を務めている。