前号(2023年6月号)の記事で、「年金制度は大丈夫か?」問題には深入りしないほうがいいとのことでしたが、「筆者は、年金制度は大丈夫だ、と考えています」と書かれていたので、その根拠を教えていただけないでしょうか。

将来のことはわかりませんので、明確な根拠があるわけではありません(無責任ですみません)。

ただ、少子高齢化により年金制度はいずれ破綻するとの主張には、違和感を覚えます。

65歳以上人口は増えるが

65歳以上人口は増えるが

「年金制度はもたない」という悲観論者の最大の根拠は少子高齢化です。日本の年金制度の基本は「仕送り方式」です。すなわち、老後に受け取る年金の原資は、受け取る本人がそれまでに払った保険料を積み立てたものではなく、受け取る時点において現役世代が払っている保険料で賄われています(注)。いわば、社会全体で若い世代から年配の世代に仕送りをしているようなイメージです。

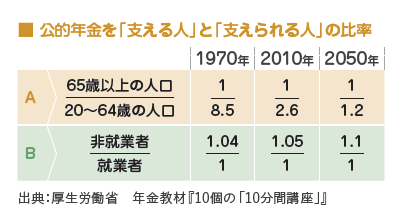

少子化で仕送りをする側の人が減り、一方で平均余命が伸び、受け取り手は増えていきます。下表の上段Aは、65歳以上の人口と20~64歳の人口の比率を示したものです。

1970年には20~64歳の人8.5人に対し、65歳以上の人は1人でした。すなわち、年金の受け取り手1人を8.5人で支えていたといえます。それが2010年には2.6対1になり、2050年には1.2対1になると推計されています。すなわち、将来はほぼ1人で1人の年金受給者を支えることになる、というわけです。これでは年金の将来を悲観するのも無理はない、と思えてきます。

(注)仕送り方式を賦課方式、積立金で年金給付を賄う方式を積立方式といい、日本の年金制度は賦課方式を基本としています。もっとも、保険料が積み立てられた資金もそれなりにあり、年金給付に活用されています。このことから、現在の日本の年金制度は修正賦課方式(修正積立方式)である、という言い方をすることもあります。

被保険者は減っていない

ところが、下段Bの数値をみるとまったく違った景色がみえてきます。Bの数値は仕事についている人と、仕事についていない人の比率を示したものです。これをみると、この数値はほぼ1対1で変わらないことがわかります。就業者は年金を支える人、非就業者は支えられている人と考えれば、少子高齢化により事態が悪化しているわけではない、ということになります。

AとBでなぜこのような違いが生じるのか。Aでは、単純に年齢で線を引いて年金の支え手と受け取り手を区切っていますが、それは実態を表していません。いまでは65歳以上でも働いて保険料を納めている人がいます(逆に、かつては老齢厚生年金の支給開始年齢は55歳であり、65歳未満でも年金を受給している人が多くいました)。また、女性の就業者が増えたという側面もあります。

実際、ここ数年をみても、公的年金の被保険者は大きく減っているわけではなく、厚生年金保険の被保険者数だけをみると逆に増加しています(厚生労働省「令和3年度厚生年金保険・国民年金事業の概況」)。その背景には、パートタイマーの社会保険加入や高齢者の就業を促す政策がとられてきたことが挙げられます。

少子高齢化が進んでも、支え手を増やすことで持続可能な制度とすることはできると筆者は考えます。

Profile

武田祐介

社会保険労務士、1級ファイナンシャル・プランニング技能士

ファイナンシャル・プランナーの教育研修、教材作成、書籍編集の業務に長く従事し、2008年独立。武田祐介社会保険労務士事務所所長。生命保険各社で年金やFP受験対策の研修、セミナーの講師を務めている。