今回も引き続き生前贈与加算について。暦年課税による死亡前3年以内の贈与であっても、生前贈与加算を避ける —— すなわち、贈与により相続税計算上の相続財産を確実に減らす方法がある。ひとつは贈与税の非課税の特例を活用すること、そしてもうひとつは……。

期限は2023年3月

期限は2023年3月

A まず、前回までの復習をすると、暦年課税では死亡時からさかのぼって3年以内の贈与、相続時精算課税では3年以内に限らず過去すべての贈与は、その価額を相続税の計算の際に相続財産に加算する。だから、相続税計算上の相続財産を減らす効果はなく、相続税対策として意味がない。

B 暦年課税で贈与して3年経てば、そこではじめて相続税対策として有効になるということでしたね。

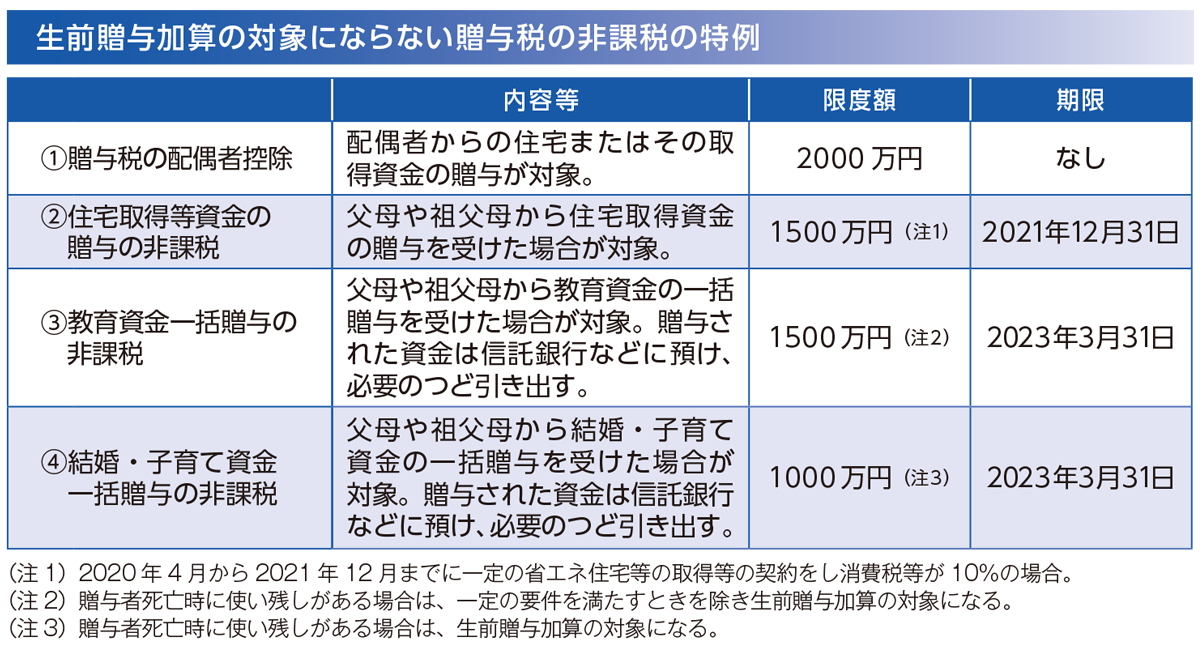

A ただし、贈与税には非課税の特例がいくつかあって、表に掲げた4つの特例の非課税部分はそもそも生前贈与加算の対象にならないんだ。

B 死亡前3年以内の贈与でも?

A そう。相続時精算課税を利用した場合も生前贈与加算の対象にならない。

B それでは、これらの特例を利用して贈与をすればいい、ということですね。

A それぞれ適用を受けるためには、細かい要件があるので、それをクリアしていれば、ということだけど、利用しない手はない。ただ……。

B 「ただ……」、なんですか?

A ①を除きいずれも適用期限が定められている。

B ②はすでに期限が切れていますね。

A ②はこれまで何度も小刻みに延長されているので、延長される公算が大きい。ただし、限度額は変わる可能性があるけどね。この記事が読者の目に触れる頃にはすでに明らかになっているかもしれない。一方で、③、④は期限が来たら廃止される可能性がある。とくに④は令和3年度の税制改正大綱で「次の適用期限の到来時に、制度の廃止も含め、改めて検討する」とされていて、延長されない可能性が高い。

B 確実に利用するなら、今年か、来年2023年の3月までに贈与する、ということですね。

死亡時に財産を取得しなければ

A そうだね。ところで、生前贈与加算を避ける方法がもうひとつある。たとえば、祖父が孫に暦年課税により生前贈与し、祖父の死亡時に孫がその財産を引き継がない場合、死亡前3年以内の贈与であっても、生前贈与加算の対象にならない。

B どういうことですか?

A 暦年課税による生前贈与が、加算の対象になるのは、贈与を受けた人が贈与者の死亡によりその財産を取得した場合に限られているんだ。孫は通常、相続人ではないので、祖父の死亡により財産を引き継ぐとは限らない。祖父から贈与を受けていても、祖父の死亡により財産を受け取らなければ、生前贈与加算の対象にならない、ということだよ。

B 孫であっても相続で財産を取得した場合には対象になる……。

A 孫は通常、相続人でないので、「相続で」という言い方は適切ではないけど、たとえば遺言に「孫に○○を取得させる」と書かれていて —— これは「相続」ではなく「遺贈」という —— 財産を取得すれば、その場合は生前贈与財産は加算の対象になってしまう。また、孫が祖父の生命保険の受取人になっていて死亡保険金を受け取ったときも、祖父の財産を取得したとみなされ、生前贈与があれば加算の対象になる。

B ポイントは、自分の死亡時に財産を受け取らない人に生前贈与する、ということですね。

A そのとおり。ただし、相続時精算課税による贈与は、死亡時に財産を取得しない場合 —— 先ほどの孫が贈与を受けて祖父の死亡時には財産を受け取らない場合であっても、生前贈与加算の対象になる。だから、この方法で生前贈与加算が避けられるというのは、暦年課税による贈与に限った話だよ。